第一章 经营收入核算管理规定

1 经营收入的范围经营收入是指企业从事物业管理和其他经营活动所取得各项收入,包括主营业务收入和其他业务收入。

1.1主营业务收入是指企业在从事物业管理活动中,为物业产权人、使用人提供维修、管理和服务所取得的收入,包括物业管理收入、物业经营收入和物业大修收入。

1.1.1物业管理收入是指企业向物业产权人、使用人收取的公共性服务收入、公众代办性服务收入和特约服务收入。企业收取使用权房(如老公房)的租金也计入物业管理收入,并设置明细科目核算。

1.1.2物业经营收入是指企业除物业管理及服务以外的其他经营性收入。如企业经营自己拥有产权的房屋建筑物和共用设施取得的收入、前期费收入等

1.1.3物业大修收入是指企业接受业主管理委员会或者物业产权人、使用人的委托,对房屋共用部位、共用设施设备进行大修取得的收入。

1.2其他业务收入是指企业从事主营业务以外的其他经营活动所取得的收入,包括企业代为经营业主委员会或者物业产权人、使用人提供的房屋建筑物和共用设施取得的收入,如代为房屋出租取得的收入;代为经营停车场、游泳池、各类球场等共用设施取得的收入;还包括房屋中介代理收入、材料物资销售收入、废品回收收入、商业经营收入及无形资产转让收入等。

1.2.1商业用房经营收入是指企业利用业主管理委员会或者物业产权人、使用人提供的商业用房,从事经营活动取得的收入,如开办健身房、歌舞厅、美容美发屋、商店、饮食店等经营收入。

2 经营收入的确认及其时间

2.1企业应当在劳务已经提供,同时收讫价款或取得收取价款的凭据时确认为经营收入的实现。当年度经营收入必须计入当年度损益,不得提前或延后。

2.2物业大修收入应当在业主管理委员会或者物业产权人、使用人签证认可后,确认为营业收入的实现。企业与业主委员会或者物业产权人、使用人双方签订付款合同或协议的,可根据合同或者协议所规定的付款日期或者在收到合同规定的价款之日确认营业收入的实现。

3 经营收入会计科目处理

3.1 因物业管理、物业经营、物业大修等业务取得的经营收入计入“主营业务收入”科目。其他如材料物资销售等属于其他业务收入范围的收入计入“其他业务收入”科目。以上科目必须按收入类别和项目管理处分别设置并进行明细核算。

3.2 企业利用业主委员会的场地收取停车使用费,所取得的收入计入“其他应付款——***场地停车费代收”科目贷方,并全额计提和交纳营业税及附加税费。根据物业管理服务协议支付业主委员会收益或各种应承担的管理费用(按协议规定列支)时,计入“其他应付款——***场地停车费代收”科目借方;物业公司自身获得的收益,即“其他应付款—***场地停车费代收”科目的贷方余额,借记并转入“其他业务收入”。各企业可根据实际情况按项目管理处和费用类别设置明细账进行核算。

第二章 成本费用核算管理规定

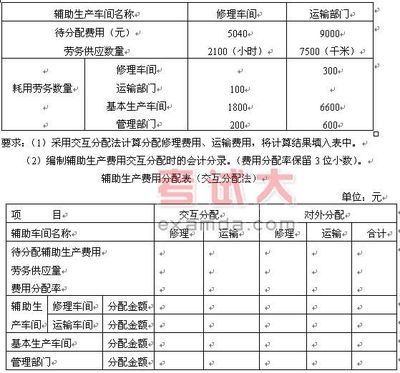

1 成本核算方法成本核算应遵循收入成本配比原则,按照物业管理、物业经营、物业大修等不同业务项目分别归集各自成本费用,成本核算方法一旦确定,至少在一个会计年度内不得任意改变。

2 成本划分原则为了正确核算成本,须分清以下成本费用界限:

2.1生产经营成本和非生产经营成本的界限只有正常的生产经营活动消耗才能计入生产经营成本。生产经营成本主要包括:直接从事物业管理等经营活动的人员工资、奖金和按规定比例提取的福利费、工会经费、教育经费;房屋共用部位、共用设施设备维修及保养费;房屋共用部位、共用设施设备耗用的水电费;直接从事物业管理等经营活动人员的劳动保护费;绿化费、保洁费、保安费;直接用于物业管理等经营活动的固定资产折旧费等等。非生产经营活动消耗,如投资活动,筹资活动;非生常损失消耗,如灾害盗窃损失、违约金、滞纳金等赔偿支出、资产减值损失等,均不能计入生产经营成本。

2.2 生产经营成本与期间费用的界限凡与企业直接生产经营活动无关的经营管理性支出均计入期间费用。如:为组织管理企业而发生的行政性管理支出等。

2.3 不同会计期间的成本费用界限根据“权责发生制”原则确定当期的成本费用,正确核算“待摊费用”和“预提费用”。会计期末未经主管税务机关认可的“待摊费用”及“预提费用”,均应计入当年度损益。

2.4 不同核算单位的费用界限根据管理需要,按照管理处核算成本费用。管理处发生的成本费用,直接计入该管理处成本。

3 成本核算及科目设置

3.1按不同管理处设置“主营业务成本”明细账,计算并归集主营业务成本。

3.2主营业务成本下按物业管理过程中不同的核算对象,设置“物业管理成本”、“物业经营成本”、“物业大修成本”,并在明细科目下按成本类别设置三级明细科目。

3.3 物业管理成本的核算

3.3.1自营方式管理成本的核算。采用自营方式进行物业管理服务的,可将发生的各项直接费用按成本类别计入“主营业务成本—物业管理成本”。

3.3.2出包方式管理成本的核算。对部分采取出包方式进行的公共性服务,如绿化、保洁等,一般按照签订的承包合同付款,成本即为合同的结算款,并按成本类别计入“主营业务成本—物业管理成本”。

3.4 物业经营成本的核算物业管理企业经营由业主委员会或物业产权人、使用人提供的房屋、建筑物和共用设施等物业应付给物业产权人、使用人的租赁费、承包费等计入“主营业务成本—物业经营成本”。直接为以上经营项目发生的人工工资、奖金和按规定比例提取的福利费、工会经费、教育经费、劳动保护费;材料费、水电费等也计入“主营业务成本—物业经营成本”。

3.5物业大修成本的核算物业大修成本是指物业管理企业承接的房屋共用部位、共用设施设备大修、更新改造任务实际发生的工程支出。

3.6其他业务支出的核算其他业务支出是指企业从事其他经营活动所发生的有关成本和费用支出。企业支付的商业用房有偿使用费,计入其他业务支出。

3.7期间费用的核算企业筹建期间所发生的开办费,在企业尚未实现收入之前计入“长期待摊费用”,不计入当期损益。在实现收入后,开办费一次计入当期损益。属于筹建期以后至企业实现收入前发生的期间费用,直接计入当期损益;企业实现收入以后,即正常经营期间发生的期间费用,直接计入当期损益。期间费用核算的科目设置按照《****财务管理制度》的规定执行。办公费、通讯费、业务招待费、业务宣传费、差旅费统一在期间费用下按照部门类别进行核算。

第三章 物业工程的核算

1 物业工程的内容物业工程,是指物业管理企业承接的房屋共同部位、共同设施设备大修、更新改造及由业主委员会或者物业产权人、使用人提供的管理用房、商业用房进行装饰装修等工程。物业工程按其实施方式的不同一般分为两种:自营方式,指物业管理企业自行组织施工;出包方式,指物业管理企业委托外单位承包工程。

2 物业工程的核算应在“在建工程”科目下设置明细科目“物业工程”,用于归集物业工程所发生的各项支出。该科目借方登记物业工程发生的各项支出;贷方登记已完物业工程成本的结转数;科目借方余额,反映在建工程的实际成本。本科目应按工程项目类别设置明细账进行核算。

2.1自营工程的核算。企业自行组织施工时,本科目借方核算物业工程施工中发生各项费用,包括人工费、材料费、工程物资、机械使用费等。上述费用在发生时确定由某个工程项目负担,则直接计入该项目成本;若涉及多个工程项目,应增设相应科目归集有关费用支出,再按一定标准分配计入各有关项目。

2.2 出包工程的核算。委托外单位承包工程时,将支付给承包单位的工程价款,计入“在建工程——物业工程——**工程”科目,贷记“银行存款”等科目。

2.3 工程完工交付使用的核算。

2.3.1企业承接的房屋共同部位、共同设施设备大修、更新改造工程完工交付使用时,其工程决算价款,须经业主委员会或物业产权人、使用人签证认可。若该工程价款由维修基金列支,则根据分摊表进行转账结算;若该工程不由维修基金列支,则根据物业产权人、使用人的签证进行价款结算。

2.3.2工程完工交付使用的会计科目处理:借记“银行存款”或“长期应付款—代管基金”科目,贷记“主营业务收入—物业大修收入”科目;同时结转已完物业工程成本,借记“主营业务成本—物业大修成本”,贷记“在建工程—物业工程—**工程”科目。

第四章 维修基金的核算

1 科目设置应在“专项应付款”下设置明细科目“代管基金”,用于核算企业接受委托管理的房屋共用部位、共用设施设备维修基金。

2 维修基金的核算

2.1收到维修基金的核算收到维修基金时,借记“银行存款”科目,贷记“专项应付款—代管基金—本金”。

2.2维修基金利息核算企业收到银行计息通知单,属于代管基金存款的利息收入,借记“银行存款”科目,贷记“专项应付款—代管基金—利息收入”。

2.3维修基金收益核算物业企业有偿使用产权属全体业主共有的商业用房和共用设施设备,应支付的有关费用,如租赁费、承包费、有偿使用费等,作为维修基金的收益,计入“专项应付款—代管基金”的贷方。

2.4维修基金使用核算由本企业承接房屋共用部位、共用设施设备进行大修、更新、改造任务的项目,实际发生的工程支出,通过“物业工程”科目核算,核算方法同第四章2.3.1。由外单位承接大修任务的,工程完工后,经业主委员会或者物业产权人、使用人签证认可后与承接单位进行结算,并根据维修基金分摊表进行分配转账,借记“专项应付款—代管基金”,贷记“银行存款”等科目。

第五章 代收款项的核算

企业应在“其他应付款“科目下设置明细科目“代收款项”,用于核算企业代收代付款项,如代收的电表初装费、有线电视初装费等。企业受物业产权人委托代为收取的房租等,也在本科目核算。本科目应按代收代交费用种类设置明细并按往来单位进行核算。

第六章 现金流量分类根据

****集规字[2005]第17号文件,结合物业行业特点,对现金流量的分类规定如下:

1 现金流量的具体分类:序号 小博科代码 大博科代码 项 目 名 称 具 体 归 集 范 围

一、 经营活动现金流量

1、 111 201 销售商品,提供劳务收到的现金销售商品、提供劳务及其他业务收入实际收到的现金,如,物业管理及其经营、材料销售、出租收入、代理中介等业务所收到的现金

2、 112 202 收到的税费返还 收到返还的各种税费,包括地方性财政返还收入

3、 113 203 收到的其他与经营活动有关的现金反映企业除上述项目外收到的与经营活动有关的现金流入,包括各种管理费收入、罚没收入、个人赔偿款、职工备用金及个人各种代垫还款、存款利息收入、质保金等

4、 121 204 购买商品、接受劳务支付的现金购买材料、商品、接受劳务实际支付的现金,主要包括主营业务和其他业务性支出所支付的现金,具体指物业管理成本支出(含物业非在编现场操作人员工资)

5、 122 205 支付给职工以及为职工支付的现金支付给在职职工的工资、奖金、福利、各种社会保障性支出及个人所得税等。固定资产等在建工程职工支出不在此项

6、 123 206 支付的各种税费 企业按规定支付的各种税费,不包括固定资产等资本化税费支出

7、 124 207 支付的其他与经营活动有关的现金反映企业除上述项目以外的与经营活动有关的支出,如罚款支出、个人备用金及各种代垫款现金支出、管理费用及营业费用现金支出等

二、 投资活动现金流量

1、 211 301 收回投资所收到的现金企业出售、转让或到期收回(除现金等价物以外)的短期投资、长期股权投资、长期债权投资本金所收到的现金

2、 212 302 取得投资收益所收到的现金 企业因股权性和债权性投资而取得的股利、利息所收到的现金

3、 213 303 处置固定资产、无形资产和其他长期资产所收到的现金净额处置收入减处置费用后的净额,包括保险赔偿性收入。(支出数以负数反映)

4、 214 304 收到的其他与投资活动有关的现金 反映企业除上述项目以外的与投资活动有关的现金收入

5、 221 305 购建固定资产、无形资产和其他长期资产所支付的现金企业购建固定资产、无形资产和其他长期资产所支付的现金,不包括资本化利息及融资租赁费

6、 222 306 投资所支付的现金企业权益性和债权性投资所支付的现金(含投资支付的手续费),包括委托银行贷款、暂列入往来科目的投资。

7、 223 307 支付的其他与投资活动有关的现金 反映企业除上述项目外与投资活动有关的现金支出

三、 筹资活动现金流量

1、 311 401 吸收投资所收到的现金企业收到的投资者投入的现金,包括发行股票、债券等方式筹集资金实际收到的款项净额(发行收入减支付的佣金等发行费用的净额)

2、 313 402 借款所收到的现金企业举借各种长短期借款收到的现金,包括银行贷款(含委托贷款)、向集团外单位借款所收到的现金

3、 314 403 收到的其他与筹资活动有关的现金(集团内关联企业各种往来款)反映企业收到的除上述项目外与筹资活动有关的现金,包括接受现金捐赠、集团内拨款、押金、代收款项、代收维修资金等

4、 321 404 偿还债务所支付的现金反映企业偿还债务本金所支付的现金,包括银行还贷(含委托贷款还贷)、偿还向外单位所借款项等

5、 322 405 分配股利、利润或偿还利息所支付的现金企业支付的股利、利息等现金支出,包括计入固定资产价值、财务费用和项目开发成本的各种借款利息、票据贴息及融资租赁费

6、 324 406 支付的其他与筹资活动有关的现金(集团内关联企业各种往来款)反映企业支付的除上述项目以外的与筹资活动有关的现金支出,包括捐赠支出、集团内拨款归还代收款项、划转维修资金等现金支出

四、汇率变动对现金的影响

1.现金流量发生时的记帐汇率与现金及现金等价物净增加额中外币现金净增加额期末汇率之间的折算差额

2 “将净利润调节为经营活动现金流量”补充资料的填列序号 小博科代码 大博科代码 项 目 名 称 具 体 归 集 范 围

1 701 701 净利润 反映企业当期实现的净利润,按利润表中“净利润”填列

2 702 702 计提的资产减值准备 反映企业计入当期损益的八大资产减值准备计提数,按八大资产减值准备科目分析填列

3 703 703 固定资产折旧 反映企业计提的计入当期损益的累计折旧,按“累计折旧”明细科目分析填列

4 704 704 无形资产摊销 计入当期损益的无形资产摊销数,按“无形资产”明细科目分析填列

5 705 705 长期待摊费用摊销 反映计入当期损益的长期待摊费用摊销数。具体按“长期待摊费用”明细科目分析填列

6 706 706 少数股东损益 编制合并报表的企业,在合并利润表中反映少数股东的损益按合并利润表“少数股东损益”数填列

7 707 707 未确认的投资损失编制合并报表的企业,在合并资产负债表中反映的子公司超过母公司投资账面价值的那部分亏损,按合并资产负债表“未确认投资损失”填列

8 708 708 待摊费用的减少(减:增加) 反映企业当期待摊费用的增减数,按“待摊费用”科目期初期末差额填列

9 709 709 预提费用的增加(减:减少)反映企业当期预提费用的增减数,按“预提费用”科目期初期末差额填列。项目开发预提成本不在此列

10 710 710 处置固定资产、无形资产和其他长期资产的损失(减:收益)反映企业处置固定资产、无形资产和其他长期资产发生的净损益,按“营业外收入”、“营业外支出”明细科目分析填列

11 711 711 固定资产报废损失反映企业固定资产盘亏(或盘盈)的净损益,按“营业外收入”、“营业外支出”明细科目分析填列

12 712 712 财务费用反映企业本期发生的属于投资活动和筹资活动并计入当期损益的利息支出等财务费用(含项目开发利息支出)。利息收入不在此列。按“财务费用”、“开发成本”明细科目分析填列

13 713 713 投资损失(减:收益) 反映企业投资所发生的净损益,按“投资收益”科目填列

14 714 714 递延税款贷项(减借项) 反映企业本期递延税款的净增加或净减少,按“递延税款”科目分析填列

15 715 715 存货的减少(减:增加) 反映企业存货的减少或增加,按存货下属科目期初期末差额填列

16 716 716 经营性应收项目的减少(减:增加)只反映企业与经营活动有关的应收明细科目的减少或增加,应扣除计入“其他应收款”等科目中集团内外投资和筹资性活动往来款项,按“应收票据”、“应收账款”、“其他应收款”、“预付账款”、“应收补贴款”及其他流动资产科目期初期末差额填列

17 717 717 经营性应付项目的增加(减:减少)只反映企业与经营活动有关的应付明细科目的增加或减少,应扣除计入“其他应付款”等科目中集团内外投资和筹资性活动往来款项,按“应付票据”、“应付账款”、“预收账款”、“应付工资”、“应付福利费”、“应交税金”、“其他应交款”、“其他应付款”、“预计负债”、“长期应付款”、“专项应付款”等科目期初期末差额填列

18 799 799 其他 其他需调整和反映的项目

第七章 附则

六、本办法未尽事宜,按照《 公司财务管理制度》执行