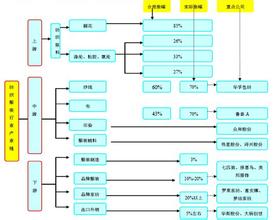

lte产业链包括环节 中国服装业在服装产业链环节上表现抢眼(一)

2008年上半年,长三角和珠三角劳动密集型产业集体遭遇寒流,服装产业首当其冲。 这一现象折射出中国服装产业的竞争力问题,也挑战了学术界持有的“服装产业是我国最具竞争力产业之一”的论断。我们不得不思考:改革开放以来我国服装产业竞争力究竟如何?中国服装产业真的在制造环节占据了竞争优势吗?东亚新兴国的“OEM-ODM-OBM升级道路迄今是否还可以作为我国服装产业升级的主要方式? 中国服装产业仍需加强竞争力 近年来,中国服装产业在服装产业链的制造环节上表现抢眼。 从右边表中可以看到,中国服装产业在1994年以16.7%的国际市场占有率跃居世界第一,比排在第二位的意大利高出7.8%,此后中国服装产业的国际市场占有率一直位居首位,到2006年甚至已经高出欧盟25国总和。从这一点上看,中国服装产业具有一定的优势,国际竞争力在不断提升。但是,我们是否可以据此认为我国服装产业已经积累了足够的实力? 时至今日,国际分工已经完成了从产业间水平分工到价值链分工的转变,服装产业也不例外。全球价值链中各企业力量的不对称,导致领导企业掌握战略控制权,拥有对全球价值链的协调和管理力量,整个价值链呈现出金字塔型的力量和治理结构,并且,这种力量的不对称性最终导致不同的环节获得的附加值相差甚远。 在服装全球价值链中,设计和销售环节是价值链上的战略环节,因而附加值高,而制造环节则属于非战略环节,其附加值较低。据日本的一份资料显示,服装业的附加值构成为加工19%,批发15%,零售36%。 以浙江一家制衣厂为例,该厂给日本服装品牌XIMA鄄GI(按日语音译)生产的一件含棉60%,涤纶35%的低档女上衣:按日方要求制衣厂在当地采购原料由本企业生产,该厂购料价格为19元,卖给日本批发商28元,批发商给一级代理的价格为55元,标签上标明的超市零售价格为1890日元(据交易时期的汇率100日元=6.42元),约121元,可以计算出各环节的附加值,生产环节9元(28-19),批发商27元(55-28),零售商为66元(121-55)。 因此,评论一国服装产业是否占据竞争优势,实际上需要评估该国家服装产业是否在全球价值链的战略环节具有优势。若想在服装产业取得竞争优势,关键是掌握服装全球价值链中战略环节的垄断优势。 中国服装产业的优势主要集中在非战略性的制造环节,而在具有控制能力及战略地位的设计及销售环节相对薄弱。由于服装面料、辅料及配件商常常不能满足高档服装生产要求,国内服装产业出口即长期以中低档服装为主体,来料加工、来样加工、来牌加工的比例占据出口服装总量的绝对多数。2007年我国50%的服装为来料加工,30%以上由进口商提供商标、款式、纸样,进行来图来样加工,自主品牌只占10%左右。我国服装产业发展至今OEM、ODM、OBM比例还高达7∶2∶1,贴牌比率为90%。 另外,在这90%贴牌出口企业的构成中,三资企业的出口额占总出口额1/3的比重。民营企业在出口额上高于三资企业,但其企业总数却是三资企业的1.5倍左右。民营企业不仅规模小,而且相当比重的民营企业是围绕三资企业的离岸工厂而设,比如当地引入一家的外资服装企业,民营的染印厂、面料厂很快就在附近建立起来,因此一旦一家外资逃离,一批民营企业就会应声倒下。据统计,近年来服装行业企业工业总产值构成中,三资企业占有将近一半的比重。

更多阅读

上海长泰广场服装品牌 在上海打造一个服装品牌需要投资多少?(一)

上海是一个国际化的大都市,很多服装品牌都纷纷进驻上海,抢占上海市场,因此,服装行业竞争非常激烈。那么,在上海打造一个服装品牌到底需要投资多少钱呢? 诸伟庆负责美国一家休闲服品牌在上海的运作,他是土生土

国内氨纶行业面临担忧 国内服装品牌授权面临拐点(一)

离2008年北京奥运会只剩几个月时间,如何在奥运经济产业链带来的历史机遇中寻觅新的巨大商机?业内人士表示,目前奥运赞助等重大事宜已尘埃落定,对于未列入赞助商之列的中国大部分中小企业来说,品牌授权市场将是他们深挖的下一桶

顶尖企业家思维 捕捉服装企业家眼里的“品牌思维”(一)

当我们回顾并梳理了四年来“中国服装品牌年度大奖”那些不能不说的“角儿”时,作为以旁观者身份自居的媒体,我们的内心有一种按捺不住的激情涌动。 因为,在这个平台之上,流动汇聚着中国服装业界最优秀的思想财富。中国服装

扼住命运的咽喉作文 中国服企信息化再次扼住命运的咽喉(一)

每年,都会有来自中国各行各业的500个企业撩拨着我们“信息化”这根神经。 然而每年,在数千家企业中,我们也能欣喜地看到中国服装企业的身影:雅戈尔集团股份有限公司、美特斯邦威集团有限公司、波司登股份有限公司,杉杉集团

产业链包括哪些环节 中国服装业在服装产业链环节上表现抢眼(二)

简言之,我国服装产业所处的环节、贴牌的比例和该环节三资企业比重,说明我国服装产业生产环节的巨大优势很大比例是由三资企业贡献的,我国服装产业的实力,尤其本土企业的竞争力有待提升。 如何提高服装