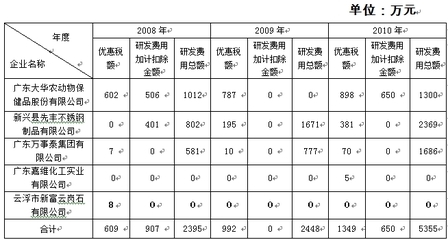

(一)园区内认定的高新技术企业可享受的相关政策: 减免税方面: 1. 减按15%税率征收所得税。企业出口产品的产值达到当年总产值40%以上的,经税务部门核定,减按10%税率征收所得税。

2. 新技术企业自开办之日起,三年内免征所得税。经北京市人民政府指定的部门批准,第四至第六年可按前项规定的税率,减办征收所得税。

3. 经北京市人民政府批准,可以免购国家重点建设债券。

4. 以自筹资金新建技术开发的生产、经营性用房,自1988年起,五年内免征建筑税。园区内设立的外商投资企业,符合新技术企业标准的,适用以上减征免征税收的优惠。

其他方面:

1. 园区内新技术企业的生产、经营性基本建设项目,按照统一规划安排建设,不纳入固定资产投资规模,并简化审批手续,优先安排施工。2. 园区内新技术企业生产出口产品所需的进口原材料和零部件,免领进口许可证,海关凭合同和北京市人民政府指定部门的批准文件验收。经海关批准,在园区内可以设立保税仓库、保税工厂,海关按照进料加工,对进口的原材料和零部件进行监督;按实际加工出口数量,免征进口关税和进口环节产品税或增值税。出口产品免征出口关税。保税货物转为内,必须经原审批部门批准和海关许可,并照章纳税。属于国家限制进口或者实行进口许可证管理的产品,需按国家的有关规定补办进口批件或进口许可证。

3. 新技术企业用于新技术开发,进口国内不能生产的仪器和设备,凭审批部门的批准文件,经海关审核后,五年内免征进口关税。海关可在园区内设置机构或派驻监督小组。

4. 所有减免的税款,作为“国家扶植基金”由企业专项用于新技术开发和生产的发展,不得用于集体福利和职工分配。

5. 银行对园区内的新技术企业予以贷款支持,并每年从收回的技术改造贷款中,划出一定数额用于新技术开发。对外向型的新技术企业,优先提供外汇贷款。

6. 新技术企业所用贷款,经税务部门批准,可以税前还贷。使用贷款进行基本建设的,不受存足半年才能使用等规定的限制。

7. 园区内的银行可从利息收入中提取一定比例,建立贷款风险基金。园区内可设立中外合资的风险投资公司。

8. 园区内设立新技术产品进出口公司。有条件的新技术企业,由北京市人民政府授予外贸经营权,自负盈亏,承担出口计划;经国家有关部门批准,可以在国外设立分支机构。新技术企业出口所创外汇,三年内全额留给企业;从第四年起,地方和创汇企业二八分成。

9. 园区内,对外经济技术交流和产品出口业务较多的新技术企业,其商务、技术人员一年内多次出国的,第一次由北京市人民政府审批,以后由企业自行审批。

10. 园区内的新企业,用于新技术和新技术产品开发的仪器设备,可以实行快速折旧。

11. 园区内新技术企业开发新产品,可自行制定试销价格。经营国家没有统一定价的新技术产品,可以自行定价。

12. 鼓励科研单位、学校和企业中的科技人员在园区内的新技术企业中兼职、兴办、领办承包各种形式的新技术企业,或离职到新技术企业任职。有关部门要积极支持并提供方便,保障他们的合法权益。允许新技术企业招聘大专毕业生、大学毕业生、研究生、留学生和国外专家。

13. 园区内的高新技术企业,免缴奖金税。企业从业人员的收入达到个人收入调节税标准的,照章纳税。

人才方面:本市高新技术企业和高新技术成果转化项目所需的外省市专业技术和管理人才,经市人事局批准,给予《工作居住证》,享受本市市民待遇。持《工作居住证》工作满三年的,经用人单位推荐、有关部门批准,办理调京手续。

受聘于中关村科技园区内高新技术企业的本市行政区域内高等学校、科研机构获得学士及学士以上学位的应届毕业生,可以直接办理本市常住户口。

(二)园区外认定的高新技术企业可享受的相关政策:

根据北京市吸引高级人才奖励管理规定: 鼓励各类高级人才在京创业和工作,对于在本市工商注册且税务登记的企业聘用的缴纳个人所得税的个人,符合下列条件之一者,可按其上一年度所缴个人工薪收入所得税地方留成部分80%的标准予以奖励,用于其在本市购买商品房一套、汽车一辆、以现金出资在本市投资兴办高新技术企业、参加专业领域培训,每年限申报一次,奖励总额累计不得超过其购房、购车、投资及培训所付款项且原则上不超过30万元:根据北京市人民政府印发的《北京市关于进一步促进高新技术产业发展的若干政策》,本市高新技术企业和高新技术成果转化项目所需的外省市专业技术和管理人才,经市人事局批准,给予《工作居住证》,享受本市市民待遇。持《工作居住证》工作满三年的,经用人单位推荐、有关部门批准,办理调京手续。1. 凡持有市人事局核发的《北京市工作寄住证》的上述人员,均可在本市行政区内购公房、存量房(四合院除外)。

2. 市、区县房地产交易及权属发证部门应给持有《北京市工作寄住证》的上述购房人办理相关手续,并按现行有关规定收取税费。