2013年的双十一,阿里巴巴旗下的两大主要电商平台淘宝和天猫在24小时内的销售额突破了350亿元(57.5亿美元),比2012年同日增长了80%以上。这在反映消费者购买力增长的同时,也体现出电商通路与日俱增的重要性和巨大发展潜力。

电商通路呈爆炸式增长,并且发展空间仍很广阔。这一趋势在快速消费品(以下简称快消品)市场尤为突出。近年,全球快消品市场虽然面临着增速放缓的局面,电商通路却异军突起,逐渐成为驱动市场增长的潜在动力。 为了进一步了解电商通路在亚洲快消品市场的表现,Kantar Worldpanel消费者指数研究回顾了电商在中国大陆、台湾地区和韩国这三个市场的发展状况,并阐述了电商发展的动向以及快消品市场品牌在此通路发展的机会。

现状:份额虽小,潜力巨大

相对于其他主流零售通路而言,电商在快消品市场仍是新兴通路,占有率仍很低。数据显示:在三市场中,韩国快消品电商发展最为成熟,在2013年(截至2013/9/8的一年)市场份额达到9%,在现代零售通路中列于第三位,仅次于大卖场和超市。而在中国大陆和台湾地区,电商通路的市场份额仅为1.8%和3.2%。虽然占有率不高,但其市场增速却十分迅猛,连续几年都出现两位数的增长。(见图1)

消费者规模的增长是主要动力

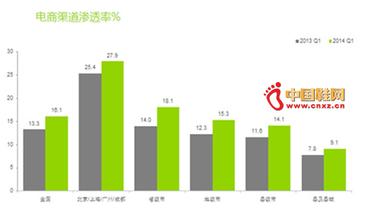

Kantar Worldpanel数据显示,新消费者的不断加入是三市场电商通路连续增长的主要驱动力。在韩国,超过50%的家户会选择在该通路购买快消品。 而台湾地区有过网购行为的家庭(即渗透率)在今年首次超过了35%。尽管中国大陆最近一年的网购渗透率仅为28%,但其在一线城市(主要包括北京、上海、广州、成都)的渗透率已近50%,在二、三线城市的渗透率也分别接近30%和28%。(见图2)

按现在渗透率的增速测算,中国大陆和台湾地区的网购渗透率有望在3年内超过50%。 同时,中国大陆、韩国和中国台湾地区在2012年的宽带渗透率已分别达到了35%、90%(数据来自群邑中国“2013互动”报告)和83%(来自台湾地区官方数据),这意味着快消品网购通路的消费者规模增长仍有很大的空间。尽管大陆地区宽带的渗透率没有韩国和中国台湾地区高,不过按其发展速度和数十亿投资的网络覆盖计划,以及各种网上支付系统和物流网络的不断完善来看,未来十年内,电商通路有望蓬勃发展。

细分消费者是成功关键

正确掌握市场资源和其特性,可让电商通路发挥最大效应。 Kantar Worldpanel数据研究发现,在电商通路中,年轻家庭是主要消费群体。不过,值得注意的是,在韩国和中国台湾地区,50岁以上的老年人正在不断地加入网购大军行列。另外,电商消费群体现正变得分散化,这在电商通路运营相对成熟的韩国市场尤其明显。韩国平台式商城的出现正满足了吸引不同网购族群的需求,例如,年龄在40?50岁的网购消费者更关注家庭购物和百货商场的在线商城,而品牌网店则吸引了大部分年龄在20?30岁间的网购消费者。因此,对于网购消费群体进行细分将会成为电商通路成功的关键。

日化主导,食品次之

品类数量的不断扩展是吸引消费者网购的一个重要因素。目前,日化品类仍占主导,在中国大陆、台湾地区和韩国, 80%的网购人群会在网上购买日化产品。其中,护肤品为这三个市场的领导品类。然而,越来越多的消费者也会选择电商渠道来选购食品。在台湾地区,34%的消费者会选择在网上购买保健食品。饮料也受到中国大陆和韩国网购消费者的欢迎,渗透率分别为23%和32%。除此之外,饼干类和婴幼儿奶粉类也在中国大陆网购通路中迅速成长。

在韩国除了包装食品,生鲜食品包括蔬菜、水果、干货、鱼类/海鲜、肉类和蛋类在电商通路也发展迅速。数据表明,韩国生鲜食品的网购渗透率在2013年已经接近30%,其中水果和干货增长最快,这得益于其线上线下通路的紧密合作。在中国大陆市场,食品类的网购增长主要来自于一线城市,二三线城市的网购消费者主要集中在个人护理产品。(见图3)

电商运营模式转变

电商企业纷纷开发并建立自己的在线销售模式,电商通路营销方式发生了变化。在台湾地区和韩国,传统拍卖电商例如雅虎和Ebay的市场表现开始下滑,而垂直电商和品牌专卖店表现良好,这主要归功于其线上和线下的完美整合。例如,台湾富邦Momo,结合其电视购物资源来扩大价格优势,同时利用其丰富的电视购物会员网络,吸引他们在其网店消费。另一个例子是零售商7-11的网站7net,充分利用台湾岛形距离近、便利店密集度高的优势,为消费者提供了次日投递、便利店自提取的便捷服务模式。在韩国,运用领先的网络创新技术,电商通过QR码技术、Homeplus虚拟商店以及E-mart的正午阳光3DQR码,将超市的商品信息推送到购物时间紧张的上班族手中,增强了他们的网购意愿。在中国大陆,零售商们开始积极地打造O2O模式来建立整体的购物体验。

随着线上和线下购物界限越来越模糊,以及网络的大众化,快消品企业更需要关注日趋重要的电商通路,提高技术手段来维护并吸引新的消费者。例如可使用社交网络、便捷化订单、与在线通路合作、网站设计等,来吸引消费者的注意力并提供所需要的购物体验,进而提高网购渗透率。与此同时,选择正确的网络平台和品牌沟通战略也是至关重要的。随着网购消费群体特征越来越分散和复杂,基于品牌定位和产品特性来制定市场策略对于商家是必不可少的,并且还要选择最适合的电商平台来吸引和维护品牌的消费者。