笔者在之前的《财务管控(一):功能定位、权责分明》提到,财务管控从功能定位上来讲,可以分为财务制度、财务人员、财务权限、审计监察以及风险内控五大部分,本篇将从审计监察上入手,进行剖析。在本篇中,默认为将各种集团企业内部成员分为一类、二类和三类。(具体可以参见《企业分类管理评价的探讨》,本文不再赘述http://www.aihuau.com/2010/362253.shtml)。

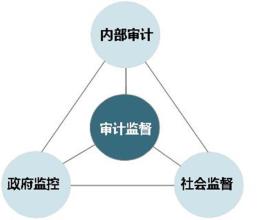

在财务管控中,审计监察绝对是一把最能见血的剑,秋后算帐,当然也有消灭在萌芽状态的一些不良和违纪及违法行为。据笔者的经验来看,民营企业在在这个队伍一般与其他财务人员一样多或者超过,或者冠以其他的名头如巡视员、监察组,或者以一些非常设的组织进行;在国有企业,很多是被上面的(国资委或者大集团公司)要求而设置了这么一个部门,人员也是很不齐全,开展的工作也是七零八落。监-爱华网-察很多是纪检的一些事情,很不客气地说,很多集团企业的监察部的人员,即使有些金融问题,财务问题,也很难看出来,他们能看出来的可能就是很多简单的多报少报,违规操作,不按照流程办事,贪污等显性事实,可能与多年的工作习惯有关,而且笔者发现,大集团企业的人员均很聪明,具有很高的智商,只不过在现有的环境中没有必要去争取罢了,正如没有枪杆子顶着,人一般是不会拼命往前冲的一样。

集团企业监察审计主要通过经济效益审计,专项审计来开展工作。首先是监察审计部根据集团企业审计计划,编制审计方案报集团企业主管领导审批。在审计期间,被审计人及被审计单位提供自查报告并准备有关资料迎接检查。在具体操作中,监查审计中心首先下达审计通知及审计方案,其次由被审计单位写出自查报告并准备有关资料,组织进点并召开进点会。监察审计部组织实施审计,如选择中介单位,由中介单位协助实施审计,战略投资部和财务产权部提供配合。审计报告初稿由监察审计部或中介单位撰写,之后和被审计单位初步交换意见并核实修改报告及交换意见。审计完毕需要出具正式审计报告,并报集团主管领导审批,由集团企业做出审计决定并根据需要下达审计意见书,再下发被审计单位执行,根据需要酌情开展后续审计,并将审计资料整理归档。

集团企业定期对下属公司进行法纪检查,主要检查各公司执行国家法律、政aihuau.com策、公司章程、规章制度及董事会决定的情况,以及对董事会任命的职员进行考察、监督。监察审计部会同综合管理部对总经理聘任的员工进行监督、考察。监察审计部查处员工违法违纪问题时,各单位及接受调查的员工有义务按要求予以协助,如实在提供情况及材料。

对于审计监察,笔者在后续将进行专门的专项研究……

为了更加全面充分理解此文,在此,笔者推荐进行如下延伸阅读。

财务管控(一):功能定位、权责分明

http://www.aihuau.com/2010/362252.shtml

财务管控(二):基本原则设计的探索

http://www.aihuau.com/2010/387675.shtml

财务管控(三):财务权限

http://www.aihuau.com/2010/449029.shtml

财务管控(四):财务制度

http://www.aihuau.com/2010/449335.shtml

财务管控(五):财务人员

http://www.aihuau.com/2010/450524.shtml