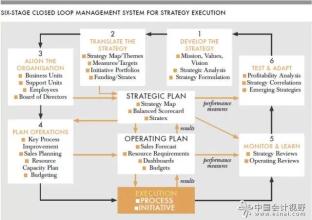

售后服务是内部业务流程中的最后一环,包括为产品提供担保、维修、次品问题处理和退货等内容。同经营流程一样,售后服务可以从时间、质量和成本方面进行衡量。时间指标—从客户发出服务要求到企业提供售后服务的反应时间—衡量企业对产品故障作出反应的速度;成本指标—售后服务所使用公司资源的成本与收益比率—衡量售后服务的效率;质量指标—售后服务的一次性成功率,看有多少客户的要求是一个电话就能满足的—衡量客户的满意度。 卡普兰设计的内部业务流程,克服了以往流程管理中的内外脱节现象,一头链接着股东的利润,一头链接着客户的满意度,而其中的具体指标都要最终指向财务维度,由此使内部流程成为平衡计分卡不可或缺的一个维度。没有它,平衡计分卡就会断裂,无法形成一个整体。 学习与成长维度 卡普兰强调,将学习与成长维度放到最后一个层面是因为它的基础性作用。财务、客户、内部业务流程维度的指标,确定了企业的整体目标,以及为了实现整体目标应该改进并取得卓越成效的途径。然而,如果没有学习与成长维度垫底,那就什么事情也做不成。 学习与成长维度主要由三个方面构成:员工能力,信息系统能力,激励、授权和协作。 员工能力的衡量有三组核心指标,即员工满意度、员工保持率、员工生产率。员工满意度是衡量员工能力的核心,也是提高生产率、反应速度、质量和客户服务水平的必要前提。先有对公司最满意的员工,才有对产品和服务最满意的客户。造成顾客不满的,恰恰是那些对公司不满的员工。因此,在那些由工资最低、技能最少的员工直接同客户打交道的企业,这一问题最重要。衡量员工满意度的方法,主要是满意度调查。调查的内容包括决策的参与程度、公司对工作表现的肯定程度、工作所需信息的充分程度、主动性和创造性得到的鼓励程度、行政服务的支持程度、对公司整体的满意程度等。平衡计分卡需要对员工满意度的综合指数进行衡量。员工保持率用来衡量队伍的稳定性,以保证与企业长期利益息息相关的员工不离开,这是防止公司智力投资流失的主要手段。没有精通企业流程并忠于企业价值观的老员工,就没有对顾客需求的敏感,也就谈不上有价值的创新,其衡量指标是关键员工流失率。员工生产率是销售额与人力成本之间的比率,最简单的员工生产率衡量指标为人均业务收入(revenue-per-employee),它表示每一个员工能带来多少收入。但是人均业务收入也有缺陷,它不考虑人力成本以外的经营成本,所以有可能导致人均收入增加但是利润减少。对它的修正方法是引入人均增值率(value-added per employee),即在业务收入中扣除其他经营成本后计算人均收入中的增值部分。 在推行平衡计分卡时,员工需要担负起同原来不一样的新责任,这就需要进行员工的技术再造,用提升员工技能来保证企业愿景的实现。不同的企业,对员工技能提升的要求是不一样的。对于只需要小幅度提升员工技能的企业,可以用常规培训作为衡量指标;对于部分关键员工需要大幅度提升技能的企业,则要用战略工作胜任率作为衡量指标;对于需要大面积大幅度提升员工技能的企业,那就要以缩短员工技术再造周期作为衡量指标。 信息系统能力对于企业的发展必不可少。员工要能够根据自己工作所需获得关于客户、内部业务流程和财务流程中的信息。一线的工作人员必须准确、及时、全面地了解每位客户与企业的关系,经营部门的员工需要快速、及时、准确地得到产品和服务的信息反馈。良好的信息系统是员工改进业务流程的必要条件,而且还会涉及到员工行为的眼界高低和整体意识。平衡计分卡可以采用战略信息覆盖率来衡量企业的信息系统能力。 激励、授权与协作是学习与成长的第三个因素。这个因素用于促进员工追求企业的整体利益,调动员工的积极性和主动性,赋予员工相应的决策权力,保证员工与企业的一致性。其衡量指标主要有:员工建议的提出数量和建议的采纳程度,个人与企业的一致性程度,团队协作的业绩水平。在员工建议问题上,不少经理都会抱怨员工缺乏参与的主动性,然而,员工对缺乏参与条件的抱怨可能更强烈。平衡计分卡可采用建议提出数量和“半程量尺”(half-life metric)作为衡量员工建议的指标。在提出数量方面,增加建议的公开程度和信息反馈是十分有效的促进手段。所谓“半程量尺”,是指采纳了员工建议而获得改进取得了50%效果的时间。在员工和企业的一致性方面,要根据平衡计分卡的实施进展,在不同阶段采用不同指标,按照从高管到基层接触以及认同平衡计分卡的人员比例来衡量。在团队业绩方面,可以采取团队意识调查、利润分成程度、一体化的项目数量、实施奖金分享制的团队比率等指标来衡量。 同前面的三个维度相比,学习与成长维度往往缺乏便于操作的“硬指标”,这不能说明学习与成长维度不重要,恰恰说明企业在以往不够重视这一维度,是一种发展中的局限。因为忽视,所以缺乏。卡普兰提出的衡量这一维度的指标,如战略工作胜任率、战略信息覆盖率、流程改进的速度比率、员工与平衡计分卡的战略目标同步比率等,并不是直接衡量学习与成长的指标,所以,卡普兰把这些指标称为“替代指标”(markers)。他认为,随着平衡计分卡的发展,企业在实际运作中肯定会产生出学习与成长维度的更富有创意的直接指标来。 平衡计分卡的四个维度,是人们掌握这一新型管理工具的基础,并不等于平衡计分卡本身。真正运用平衡计分卡,需要把它看作一个整体,而且能够在实践中融合为一个整体。否则,就无法实现战略管理的目的。然而,人们渴望认知整体,具体的认知活动却必须从局部开始。尽管我们知道盲人摸到的只是一个大象的局部,但这是认识活动必不可少的最初阶段。所以,要了解平衡计分卡,必须从它的四个维度入手。但千万不要以为四个维度的简单相加就等于平衡计分卡。这四个维度只是提供了战略衡量的基础框架,只有通过战略地图把平衡计分卡融为战略管理的整体,才能使它发挥应有的作用。 战略地图与平衡计分卡的应用 平衡计分卡四个维度的各项目标与衡量指标之间,有着如蛛网般的一系列因果关系,对这些因果关系的描述叫做战略地图。按照卡普兰的说法,不能衡量的东西就无法管理,不能描述的东西同样无法管理,解决衡量问题的工具就是平衡计分卡,解决描述问题的工具就是战略地图。战略地图在战略制定和战略执行之间搭造了一座桥梁。在平衡计分卡的推行中,卡普兰发现,不能把平衡计分卡的四个维度看作孤立的业绩指标,而要看到这些维度之间的联系,所以,他开发出了战略地图。 当今的企业,无形资产的比例越来越高,平均占到总资产的75%。因此,战略地图要达到无形资产与有形资产的统一。但无形资产的衡量是困难的,它和有形资产比起来,具有以下几个特征:首先,无形资产与价值创造的关系是间接的,像技术、信息、知识这样的无形资产,很难直接转化为收入增长。它们属于长期投资,通过因果关系链来影响财务成果。其次,无形资产的价值与战略环境有关,它的价值取决于它与战略的协调程度。第三,无形资产的价值是潜在的,然而具有潜在价值的东西却不一定具有市场价值。比如,在内部业务流程中,如果内部流程不以客户的价值观念或财务改进为导向,那么像员工能力之类的无形资产,其潜在价值通常是不能兑现的。第四,无形资产与其他资产是相互配套的,脱离了企业背景和战略的无形 资产一钱不值,只有当无形资产有效地与其他资产结合起来时,才能体现它的价值。