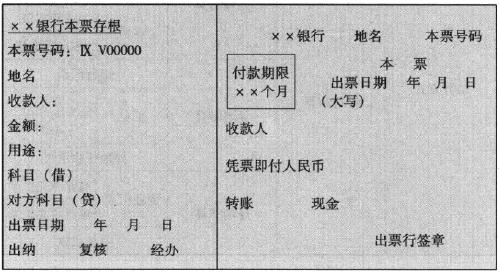

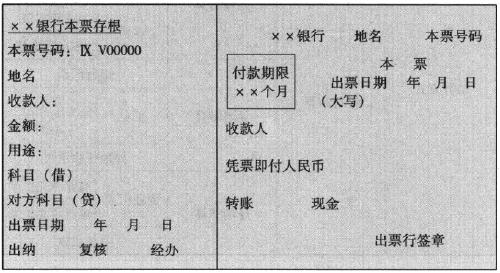

银行本票是申请人将款项交存银行,由银行签发的承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据。银行本票按照其金额是否固定可分为不定额和定额两种。不定额银行本票是指凭证上金额栏是空白的,签发时根据实际需要填写金额(起点金额为5000元),并用压数机压印金额的银行本票;定额银行本票是指凭证上预先印有定固定面额的银行本票。定额银行本票面额为1000元,5000元, 10000元和50000元,其提示付款期限自出票日起最长不得超过2个月。银行本票,见票即付,不予挂失,当场抵用,付款保证程度高。

本票_银行本票 -适用对象

单位和个人各种款项结算。

本票_银行本票 -注意事项

银行本票的出票人为经中国人民银行当地分支行批准办理银行本票业务的银行机构。

1、签发银行本票必须记载下列事项:

(一)标明“银行本票”的字样;

(二)无条件支付的承诺;

(三)确定的金额;

(四)收款人名称;

(五)出票日期;

(六)出票人签章。

欠缺记载上列事项之一的,银行本票无效。

定额银行本票面额为1千元、5千元、1万元和5万元。 银行本票的提示付款期限自出票日起最长不得超过2个月。

持票人超过付款期限提示付款的,代理付款人不予受理。

申请人使用银行本票,应向银行填写“银行本票申请书”,填明收款人名称、申请人名称、支付金额、申请日期等事项并签章。申请人和收款人均为个人需要支取现金的,应在“支付金额栏先填写“现金”字样,后填写支付金额。

申请人或收款人为单位的,不得申请签发现金银行本票。

出票银行受理银行本票申请书,收妥款项签发银行本票。用于转帐的,在银行本票上划去“现金”字样;申请人和收款人均为个人需要支取现金的,在银行本票上划去“转账”字样。不定额银行本票用压数机压印出票金额。出票银行在银行本票上签章后交给申请人。

申请人或收款人为单位的,银行不得为其签发现金银行本票。 申请人应将银行本票交付给本票上记明的收款人。

2、收款人受理银行本票时,应审查下列事项:

(一)收款人是否确为本单位或本人;

(二)银行本票是否在提示付款期限内;

(三)必须记载的事项是否齐全;

(四)出票人签章是否符合规定;

(五)出票金额、出票日期、收款人名称是否更改,更改的其他记载事项是否由原记载人签章证明。

收款人可以将银行本票背书转让给被背书人。

3、被背书人受理银行本票时,除按照第一百零六条的规定审查外,还应审查下列事项:

(一)背书是否连续,背书人签章是否符合规定,背书使用粘单的是否按规定签章;

(二)背书人为个人的身份证件。银行本票见票即付。在银行开立存款帐户的持票人向开户银行提示付款时,应在银行本票背面“持票人向银行提示付款签章”处签章,签章须与预留银行签章相同,并将银行本票、进帐单送交开户银行。银行审查无误后办理转帐。

未在银行开立存款帐户的个人持票人。

持票人对注明“现金”字样的银行本票需要委托他人向出票银行提示付款的。

持票人超过提示付款期限不获付款的。

申请人因银行本票超过提示付款期限或其他原因要求退款时。出票银行对于在本行开立存款账户的申请人,只能将款项转入原申请人账户;对于现金银行本票和未在本行开立存款账户的申请人,才能退付现金。银行本票丧失。

4、银行本票使用中须注意的内容:

(1)银行本票见票即付。

(2)申请人或收款人为单位的,不得申请签发现金银行本票。

(3)申请人因银行本票超过提示付款期限或其他原因要求退款时,应将银行本票提交到出票银行,申请人为单位的应出具该单位的证明。申请人为个人的,应出具本人的身份证证件。

本票_银行本票 -规则解析

综述

本票是出票人签发的、承诺自己在见票时无条件支付确定金额给收款人或持票人的票据。本票按其出票人身份为标准,可以分为银行本票和商业本票。银行或其他金融机构,为出票人签发的本票,为银行本票。银行或其他金融机构以外的法人或自然人为出票人签发的本票,为商业本票。

本票具有一般票据所共有的性质,但又有不同于汇票和支票的一些特点。

相同点

其相同点是:(1)具有同一性质。①都是设权有价证券。即票据持票人凭票据上所记载的权利内容,来证明其票据权利以取得财产。②都是格式证券。票据的格式(其形式和记载事项)都是由法律(即票据法)严格规定,不遵守格式对票据的效力有一定的影响。③都是文字证券。票据权利的内容以及票据有关的一切事项都以票据上记载的文字为准,不受票据上文字以外事项的影响。④都是可以流通转让的证券。一般债务契约的债权。如果要进行转让时,必须征得债务人的同意。而作为流通证券的票据。可以经过背书或不作背书仅交付票据的简易程序而自由转让与流通。⑤都是无因证券。即票据上权利的存在只依票据本身上.的文字确定,权利人享有票据权利只以持有票据为必要,至于权利人取得票据的原因,票据权利发生的原因均可不问。这些原因存在与否,有效与否,与票据权利原则上互不影响。由于我国票据还不是完全票据法意义上的票据。只是银行结算的方式,这种无因性不是绝对的。(2)具有相同的票据功能。①汇兑功能。凭借票据的这一功能,解决两地之间现金支付在空间上的障碍。②信用功能。票据的使用可以解决现金支付在时间上障碍。票据本身不是商品,它是建立在信用基础上的书面支付凭证。③支付功能。票据的使用可以解决现金支付在手续上的麻烦。票据通过背书可作为多次转让,在市场上成为一种流通、支付工具,减少现金的使用。而且由于票据交换制度的发展,票据可以通过票据交换中心集中清算,简化结算手续,加速资金周转,提高社会资金使用效益。

三者区别

三者的主要区别有:(1)本票是自付(约定本人付款)证券;汇票是委付(委托他人付款)证券;支票是委付证券,但受托人只限于银行或其他法定金融机构。(2)我国的票据在使用区域上有区别。本票只用于同一票据交换地区;支票可用于同城或票据交换地区;汇票在同城和异地都可以使用。(3)付款期限不同。本票付款期为2个月,逾期兑付银行不予受理;我国汇票必须承兑,因此承兑到期,持票人方能兑付。商业承兑汇票到期日付款人账户不足支付时、其开户银行应将商业承兑汇票退给收款人或被背书人,由其自行处理。银行承兑汇票到期日付款,但承兑到期日已过,持票人没有要求兑付的如何处理,《银行结算办法》没有规定,各商业银行都自行作了一些补充规定。如中国工商银行规定超过承兑期日1个月持票人没有要求兑付的,承兑失效。支票付款期为10天。

与汇票支票相同,本票本意是代表典型之信用证券,其最重要的作用在于它在现代商业中承担的信用担保功能。而我国《票据法》中对于本票的规定与世界上许多国家和地区有所不同。其特殊之处在于:

票据法

(1)我国《票据法》第73条第2款规定:本法所称的本票,是指银行本票。并且在票据法未修订前,签发本票的出票人必须是经过人民银行当地分支行批准办理银行本票业务的银行机构。尽管2004年8月28日全国人大常委会新修订的票据法对此进行了调整,取消了本票业务的准入制,但是本票的出票人仍限定为银行。可见,我国没有商业本票,一般的企业单位不能签发本票。

(2)我国《票据法》第73条规定:本票是出票人签发的并承诺在见票时无条件支付确定金额的票据;第78条又规定:本票的出票人在持票人提示见票时,必须承担付款的责任;第79条规定:本票自出票之日起,付款期限最长不超过2个月。第80条又规定:本票的持票人未按照规定期限提示见票的,丧失对出票人以外前手的追索权。因此,我国的本票均为见票即付的本票,不承认远期本票的效力,但与支票相比,法律对本票提示期间所作的限制比支票要小得多。

(3)我国《票据法》第76条规定:本票必须记载收款人名称,否则本票无效。据此规定,我国不存在无记名本票和指示本票,只有记名本票。

(4)《支付结算办法》第98条规定:单位和个人在同一票据交换区域需要支付各种款项,均可以使用银行本票。由此可知,我国票据只能在同一票据交换区域内使用。

(5)我国《票据法》第74条还规定:本票的出票人必须具有支付本票金额的可靠资金来源,并保证支付。从规定的“必须、保证”等字眼中,可以看出立法者的意图,不保护没有合法交易关系而签发本票的效力。可见,我国在立法条文中体现出“票据使用过程的安全”的立法精神。

从以上我国本票制度的特点来看,本票在我国仅限于即期的记名银行本票,其信用功能已经丧失殆尽,仅仅是一种单纯的支付工具,与本票本旨相差甚远。

本票_银行本票 -基本规定

(一)单位和个人在同一票据交换区域需要支付各种款项时,均可以使用银行本票。

(二)银行本票可以用于转帐,注明“现金”字样的银行本票可以用于支取现金。

(三)银行本票可分为定额本票和不定额本票两种,定额本票的面额分为1000元、5000元、10000元和50000元四种。

(四)银行本票的出票人为经中国人民银行当地分支行批准办理银行本票业务的银行机构。

(五)签发银行本票必须记载下列事项:

1.表明“银行本票”的字样;

2.无条件支付的承诺;

3.确定的金额;

4.收款人名称;

5.出票日期;

6.出票人签章。欠缺记载上列事项之一的,银行本票无效。

(六)银行本票的提示付款期限自出票日起最长不得超过2个月。持票人超过付款期限提示付款的,代理付款人不予受理。银行本票的代理付款人是代理出票银行审核支付银行本票款项的银行。

(七)申请人使用银行本票,应向银行填写“银行本票申请书”,填明收款人名称、申请人名称、支付金额、申请日期等事项并签章。申请人和收款人均为个人需要支取现金的,应在“支付金额”栏先填写“现金”字样,后填写支付金额。申请人或收款人为单位的,不得申请签发现金银行本票。

(八)出票银行受理银行本票申请书,收妥款项签发银行本票。用于转帐的,在银行本票上划出“现金”字样;申请人和收款人均为个人需要支取现金的,在银行本票上划去“转帐”字样。不定额银行本票用压数机压印出票金领。出票银行在银行本票上签章后交给申请人。申请人或收款人为单位的,银行不得为其签发现金银行本票。

(九)申请人应将银行本票交付给本票上记明的收款人。收款人受理银行本票时,应审查下列事项:

1.收款人是否确为本单位或个人;

2.银行本票是否在提示付款期限内;

3.必须记载的事项是否齐全;

4.出票人签章是否符合规定,不定额银行本票是否有压数机压印的出票金额,并与大写出票金额一致;

5.出票金额、出票日期、收款人名称是否更改,更改的其他记载事项是否由原记载人签章证明。

(十)收款人可以将银行本票背书转让给被背书人。被背书人受理银行本票时,除按照上述规定审查外,还应审查下列事项:

1.背书是否连续,背书人签章是否符合规定.背书使用粘单的是否按规定签章;

2.背书人为个人的身份证件。

(十一)银行本票见票即付。跨系统银行本票的兑付,持票人开户银行可根据中国人民银行规定的金融机构同业往来利率向出票银行收取利息。

(十二)在银行开立存款帐户的持票人向开户银行提示付款时,应在银行本票背面“持票人向银行提示付款签章”处签章,签章必须与预留银行签章相同.并将银行本票、进帐单送交开户银行。银行审查无误后办理转帐。

(十三)未在银行开立存款帐户的个人持票人,凭注明“现金”字样的银行本票向出票银行支取现金的,应在银行本票背面签章,记载本人身份证件名称、号码及发证机关,并交验本人身份证件及其复印件。持票人对注明“现金”字徉的银行本票需要委托他人向出票银行提示付款的,应在银行本票背面“持票人向银行提示付款签章”处签章,记载“委托收款”字样、被委托人姓名和背书日期以及委托人身份证件名称、号码、发证机关。被委托人向出票银行提示付款时,也应在银行本票背面“持票人向银行提示付款签章”处签章,记载证件名称、号码及发证机关,并同时交验委托人和被委托人的身份证件及其复印件。

(十四)持票人超过提示付款期限不能获得付款的,在票据权利时效内向出票银行作出说明,并提供本人身份证件或单位证明,可持银行本票向出票银行请求付款。

(十五)申请人因银行本票超过提示付款期限或其他原因要求退款时,应将银行本票提交到出票银行,申请人为单位的,应出具该单位的证明;申请人为个人的,应出具该本人的身份证件。出票银行对于在本行开立存款帐户的申请人,只能将款项转入原申请人帐户;对于现金银行本票和未在本行开立存款帐户的申请人,才能退付现金。

(十六)银行本票丧失,失票人可以凭人民法院出具的其享有票据权利的证明,向出票银行请求付款或退款。

本票_银行本票 -统一法规则

按《日内瓦统一法》,本票内容必有项目:

写明“本票”字样

无条件支付承兑

收款人或其他指定人

出票人有效签字

出票日期及地点

付款期限

指定金额

付款地点