发布时间:2024年11月06日 14:39:19分享人:千金归来来源:互联网28

职工食堂的经费补贴如何能在企业所得税税前扣除? 税务稽查局老王到某企业进行税务稽查,发现该企业账簿中每月有一笔为“借:管理费用/制造费用贷:库存现金”的会计分录,所配附件为一张职工月标准清单表。于是老王向该企业财务经理老李了解情况。 财务经理老李说:我们企业地处偏远,为了解决职工中午就餐问题,开办了职工食堂,食堂的经费来源分为两个部分,一是就餐职工每人每月自掏一部分,二是单位按月补贴一部分。所以就有每月一笔这样职工食堂经费补贴的会计分录。 稽查老王说:根据《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)第三条第(二)项的规定,职工食堂经费补贴属于《企业所得税法实施条例》第四十条所规定职工福利费支出的内容。为了规范企业职工福利费支出核算,该文件同时在第四条作出规定“企业发生的职工福利费,应该单独设置账册,进行准确核算”。你们企业这样进行会计处理显然不符合国税函〔2009〕3号以及税收法规上的相关规定,同样也是不符合会计准则的核算要求的。应当如下进行会计处理: 1、每月按你们企业内控制度制定的补贴标准,制作职工食堂经费补贴清单,编制“借:管理费用/制造费用等贷:应付职工薪酬-应付职工福利费”的计提会计分录; 2、当职工食堂发生支出时,按你们企业内控制度以合法有效凭证进行据实报销,编制“借:应付职工薪酬-应付职工福利费贷:库存现金等”冲销会计分录; 3、在年度汇算时,按“应付职工薪酬-应付职工福利费”科目的借方发生额(即,计提未实际使用的金额不能在税前扣除,并且做纳税调整增),与其他职工福利费支出合并计算,在不超过工资总额14%的部分准予在本年度的企业所得税税前扣除。 财务经理老李说:我们企业发放的工资也是这样直接计入成本费用中进行会计处理的,为什么可以扣除呢? 稽查老王说:由于《企业所得税法实施条例》第三十四条规定企业准予扣除的工资是支付给员工的,所以只需要提供支付凭证即可。同时国税函〔2009〕3号以及税收法规上并没有规定企业对发放的工资进行“单独设置账册,进行准确核算“的要求,因此你们企业只要符合国税函〔2009〕3号第一、二条规定的,即使会计上按这样直接计入成本费用处理是错误的,也可以在企业所得税税前扣除。 财务经理老李说:我们企业在会计核算上确实没有按会计准则要求进行规范处理,也没有想到税收法规上还有这个规定,但是这些费用是我们企业真实发生的支出,税务局也不能说完全不让扣除吧? 稽查老王说:鉴于你们企业是真实发生的情况,我们允许你们企业在规定时间取得合法有效凭证,然后以合法有效凭证的金额,按规定在企业所得税税前扣除。如果你们企业实在无法取得合法有效凭证,我们可以请示局领导按国税函〔2009〕3号第四条规定,对你们企业发生的职工福利费进行合理的核定。

爱华网本文地址 » http://www.413yy.cn/a/25101012/110380.html

更多阅读

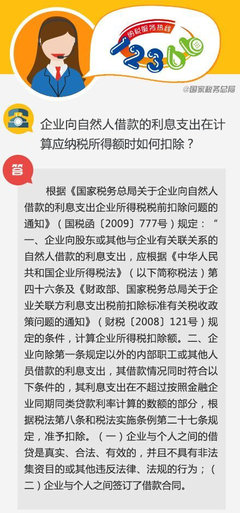

企业向自然人借款的利息支出税前扣除问题的现实与困境企业向自然人借款的利息支出税前扣除问题的现实与困境《国家税务总局关于企业向自然人借款的利息支出企业所得税税前扣除问题的通知》(国税函〔2009〕777号)正式发布已经半年多,环

相爱的人没办法相处 在这个世界上 每一秒钟 每一个角落里 都在发生稀松平常我们被教育要妥协所以多数时候我们 于是妥协妥协妥协....'然而当我们天生并不擅长妥协或 当妥协在我们生活的天平中终于有一天再也无法战胜自私的时候我们

日期:2014-03-28企业所得税法施行以后,将原按计税工资总额14%计提(余额可结转下期使用)职工福利费,改为“企业发生的职工福利费支出,不超过工资、薪金总额14%的部分,准予扣除”。由于职工福利费的列支与企业所得税税前扣除发生了根本变化,在

伊斯兰教关于饮食方面的原则,主要体现在《古兰经》的经文中:“他只禁戒你们吃自死物、血液、猪肉、以及诵非真主之名而宰的动物;凡为势所迫,非出自愿,且不过分的人,(虽吃禁物,毫无罪过)。因为真主确是至赦的,确是至慈的。(《古兰经》2章173节)”

原文地址:中国抗日战争军事将领牺牲者名单(转自维基百科)作者:齐王睿勿忘国耻!A 艾亚春 陆军 少将第17军84师野战补充团团长 安德馨 陆军 少将东北军独立第9旅626团营长B 白毓麟 陆军 上校东北军第12旅635团团长 八女投江(女)陆军东北抗日