作者联系方式:

邮箱:wang_zq@minmetals.com

电话:010-60169604

摘要Summary

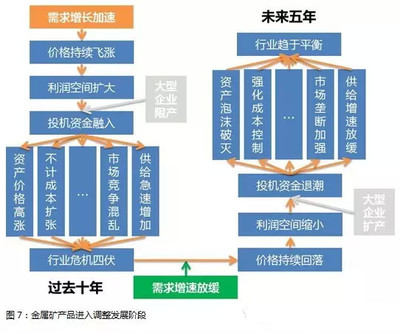

2004年之后,在中国工业化、城镇化快速扩张的推动下,全球金属矿产领域进入空前的繁荣期,市场供不应求、价格持续飙升、投资回报快速抬高。而随着2014年全球经济增长格局的转变,未来市场对金属矿产品的需求增长将有所放缓,并低于全球GDP增速。与此同时,全球矿业领域即将迎来更大规模的产能释放,未来几年行业供给过剩将进一步加剧,产品价格继续下滑、盈利空间持续缩小在所难免。为适应新的市场形势,国际矿业公司已启动了调整模式,中小矿业企业的生存环境将持续恶化,行业深度变革即将开启。

一、需求大幅放缓,供给小幅回落,过剩持续加剧

由于发展阶段的差异,发达国家与发展中国家经济增长对金属矿产品的需求拉动差别巨大。过去十年,发展中国家经济迅速崛起并成为推动全球经济增长的主力。IMF数据显示,2005-2014年,发达经济体GDP年均增长仅为1.1%,而同期新兴经济体为5.6%,中国更是高达9.9%。在发展中国家特别是中国工业化、城镇化快速扩张的推动下,全球金属矿产品市场进入空前的十年繁荣期。据测算,铁矿石、铜、金等十种重点非能源商品[1]年均增长2.9%,其中铜和铁矿石增长更是高达3.5%、3.3%,超过同期全球GDP增速。

[1] 包括:铁矿石、铜、金、铝、镍、磷、锌、钾、铅、铬。

然而,自2014年开始,全球经济增长格局已经悄然变化。经过两轮金融危机和经济、社会领域深度、全面的调整,发达经济体新的增长动能逐步形成,未来几年将进入复苏、增长阶段,在全球经济中的地位抬升。与此同时,由于过渡依赖于外向型增长而内生增长模式始终未能形成,多数新兴经济体未来几年都将进入深度调整期,经济增速将呈现回落态势。世界银行预计,2015-2020年,发达经济体年均增长有望回升至2.0%以上,而新兴经济体将则回落至4.5%以下。受此影响,全球金属矿产品需求将有所放缓,预计十种重点非能源商品年均增长回落至2.3%左右,其中铜和铁矿石分别回落至2.8%、2.3%,需求增速将低于全球GDP。

受到市场的空前繁荣的刺激,过去十年全球矿业开发投资飞速增长。作为全球资源禀赋优势最为突出的地区之一,2005-2014年澳大利亚矿业投资年均增长26.1%,2011年投资加速明显,2012年总额达到1050亿美元的历史最高,此后两年尽管规模略有减少,但总量仍维持在1000亿美元之上。此外,在行业暴利的诱惑下,这一时期全球各领域、各产业的投机资金纷纷大举进入,推动全球矿业领域并购快速膨胀,年并购案件从2004年不足700个扩大到2011年超过2500个,并购总金额也从不足400亿美元扩大到1500亿美元。全球矿业并购数量、金额在2011年达到历史的顶点,同时也埋下了隐患。

在全球矿业公司及投机资金大规模扩张的推动下,2005-2014年全球十种重点非能源商品供给年均增长3.4%,其中铜和铁矿石分别高达3.8%、4.1%。由于矿山开发一般需要五年左右的时间(扩建项目三年左右),可以预见2015年之后全球矿业将进入更大规模的产能释放期。不过,随着2014年下半年以来主要矿产品价格的持续大幅回落,矿业企业纷纷调整了原有的矿山开发方案,社会投机资金退出潮也逐步开启,预计2015-2020年全球矿产品供给增长整体将会放慢,十种重点非能源商品供给增速回落至2.5%左右,其中铜和铁矿石分别回落1.3、1.6个百分点。

得益于需求的快速扩张,2011年之前(2008年除外)全球金属矿产品市场基本处于短缺或紧平衡状态,其中铜短缺较为突出。但2012年之后,市场过剩逐步加剧,铁矿石过剩量逐年增大。随着未来几年矿业产能的大规模释放,全球市场供给过程压力将进一步增大。预计2015-2020年,全球十种重点非能源商品过剩程度维持在2%-3.5%之间,平均过剩规模将是过去五年的两倍左右。不过,不同商品过剩情况出现分化,其中,铁矿石整体将呈现上升趋势,而铜在2018年之后将逐步进入短缺状态。

二、价格继续下滑,成本上涨放缓,盈利空间收窄

20世纪90年代亚洲金融危机之后,全球矿业市场进入低迷期。此后,国际市场铁矿石价格维持在20美元/吨上下小幅波动,铜价格中枢也基本在1500美元/吨左右,其他主要金属矿产品产品价格长期位于低位。然而,自2005年开始,全球金属矿产品价格疯狂上涨,尽管在2009年金融危机时有过急速回调,但此后涨势更加迅猛,主要产品价格在2011年分别涨至历史高点,全球十种重点非能源商品价格指数达到139.8,较1998-2004年均值上涨了260%以上。其中,在2011年一季度,铁矿石价格(普氏)一度接近200美元/吨,铜价(LME)一度突破9000美元/吨。

由于全球经济的不景气加之欧洲债务危机开始爆发,2011年下半年之后国际金属矿产品价格开始调整,主要金属矿产品价格逐步回落。2014年十种重点非能源商品价格指数较2011年高点累计回落接近30%,其中铁矿石价格降幅接近50%,铜价也超过20%。当前,中国需求放缓已经成为共识,未来金属矿产品市场价格走势将更多的由供给端决定。由于更大规模的产能释放即将到来,未来三年全球十种重点非能源商品价格指数将继续回落20%左右。此后,主要产品价格走势开始分化,其中,铁矿石价格维持低位,而铜价则有望触底反弹,金属矿产品综合价格将逐步企稳。

伴随产品价格的大幅上涨,过去十年全球金属矿产品生产成本也快速抬升。2004年,全球十种重点非能源商品成本指数仅为47,而到了2014年累计抬升超过100%。其中,2004年全球铁矿石平均现金成本不足20美元/吨,2014年则达到53美元/吨左右;而全球矿山铜现金成本则由不足1000美元/吨抬升至接近3000美元/吨。由于经营压力不断增大,近两年全球大型金属矿产企业普遍由传统的、不计成本的粗放式生产逐步转向依靠信息化、自动化的精益生产,努力降低生产成本;与此同时,由于产品价格的持续回落,一大批高成本矿山将逐步被市场逐步淘汰;加之全球能源价格的大幅回落,预计未来三年全球铁矿石、铜等金属矿产品生产成本将有所回落,但受制于劳动力、环境等条件的约束,幅度较为有限。

2011年之前,全球金属矿产行业的利润空间整体持续扩大。据测算,2004年全球十种重点非能源商品利润指数仅为91.6,而2011年上涨至154。当年全球矿业领域前40大企业净利润率达到24.5%的历史最高,利润总额超过1320亿美元。其中,淡水河谷、必和必拓的铁矿石业务利润率分别达到66%、65%。此后,随着市场价格的回落,金属矿业行业盈利空间逐步收窄。至2014年,全球十种重点非能源商品利润指数累计回落35%,行业净利润率降至10%左右,基本回到了2005年以前的水平。由于成本下降幅度小于价格下降幅度,预计未来几年全球金属矿产品利润空间仍将继续收窄,幅度在20%左右。与此同时,跟随价格走势的分化,铁矿石利润空间将持续缩小,而铜市场形势较为乐观。

三、竞争方式转变,行业变革开启,发展进入常态

由于资源区域分布不均,加之大型跨国公司的先入优势,全球金属矿产领域呈现不同程度的垄断格局。在铁矿石领域,淡水河谷、必和必拓、力拓和FMG控制着全球近50%的铁矿石产量和80%以上的海运贸易量;在铜精矿领域,智利铜、自由港、嘉能可、必和必拓控制了全球40%以上的产量。在这种市场结构下,以往垄断企业主要通过产量的调整操纵价格以达到利润最大化,特别是在价格大幅下跌的时期,垄断企业之间更容易形成“减产保价”的默契。然而,2014年以来,无论是石油还是铁矿石领域,尽管市场价格几近腰斩,但垄断组织并没有采取限产保价的举措,四大铁矿石生产企业更是加快产能扩张,并利用低价格挤压高成本生产企业与潜在竞争对手。

在新的市场形势下,规模与成本将成为矿业企业维持生存发展的核心。得益于先天的条件,未来大型跨国矿业集团在生产规模、成本上的优势将越来越明显;而受到规模、成本的制约,中小矿业企业也将逐步陷入生存的困境。预计,未来几年全球矿业领域将经历前所未来的洗礼,大批的中小矿业企业会破产、倒闭,大量的矿业资产待价出售,价格从“黄金”落入“白菜”时代。另一方面,大型跨国矿业集团也会充分抓住这一时机,依托其充裕的现金流,扩大优势资源掌控与市场份额占有,进一步增强其供给端与需求端的影响力,为未来超额利润的获取奠定基础。不过,未来矿业领域将不再是以前的不计成本式的“粗放式”规模扩张,而是目的性非常明确的针对性扩张,更加专注于核心业务,并强调盈利能力与资本回报。

随着市场形势的转变,未来一段时间全球矿业将由“疯狂膨胀”逐步进入“休眠调整”的新常态,并呈现以下特征:一是利润空间回落,利润率与制造业趋于一致;二是成本上涨放缓,企业更加强调成本控制;三是市场结构走向集中,大企业集团影响力进一步增强;四是全球化程度提升,跨国公司更加注重区域资源开发控制。预计这个阶段将维持3-5年的时间,之后全球矿业活力将逐步恢复。从供给趋势来看,目前跨国矿业公司主导下的全球矿业发展格局基本形成,再经过几年的深度调整与融合,全球矿业资源开发的无序、混乱局面将根本性好转,供给端的压力将有明显缓解。从需求趋势来看,目前南亚、东南亚地区很多国家都已基本具备了大规模工业化的基础,未来只要这些地区的经济、社会形势进一步稳固,其对金属矿产的需求增长就能快速启动。此外,随着大型跨国公司主导下的行业竞争格局的强化,预计未来全球矿业的进入门槛将大幅升高,市场内外部均衡状态也将进一步牢固。

长按二维码3秒,关注我们

更多精彩,点击下方“阅读原文”查看。