发布时间:2024年11月06日 14:01:14分享人:我五行缺你来源:互联网20

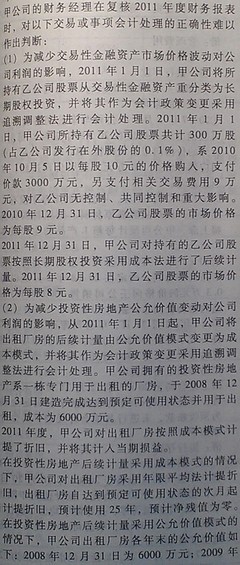

根据《会计法》规定账务处理的程序,会计做账是向前看的,做好后账、证、表三相符,以前发生的错误,在发现的当月更正,不再去更正以前已经做好的会计资料。如果要调整年初数,按账证表相符原则,必然要相应调整账册和凭证,不然就会出现账证表不符,如果有一笔三年前的损溢调整,就要将过去三年的账证表都进行调整,有时还会涉及银行存款科目,那么调整后就会和银行对账单不相符,所以发生以前年度损益就要调整以前的记录(年初数也是以前的会计记录)是不科学的,不符合会计做账所依据的原理。至于未分配利润年初数加净利润不等于期未数的原因,可以用会计报表附注来披露。

《企业财务准则》、《企业会计制度》的“以前年度损益调整”科目设置成为损益类进行会计核算,即核算企业本年度发生的调整以前年度损益的事项以及本年度发现的重要前期差错更正涉及调整以前年度损益的事项。要求企业当年发生的以前年度损益调整无论是日后事项或重大会计差错都遵循相同的处理方法即将需要调整的损益数结转至“以前年度损益调整”科目,上年少计收益多计费用时借计有关科目,货计本科目;上年多计收益,少计费用时,借记本科目,贷记有关科目。

爱华网本文地址 » http://www.413yy.cn/a/25101011/84690.html

更多阅读

昆山市财政局关于2015年度会计专业技术初级资格考试报名的通知考试时间:2015年5月16—20日考试方式:无纸化网上报名时间:2015年1月5日—1月25日,不安排补报名。审核、采集照片、确认时间:2015年1月20日—1月26日,每天上午9:00—11:30,下

问:关于融资租赁出租方会计处理疑问?简便的会计处理方法如下:这是本来两个会计分录,来记录带初始直接费用的融资租出业务:原分录应为:(1)借:长期应收款3100000贷:融资租赁资产2600000

关于企业对外捐赠和接受捐赠有关会计处理和税务处理 一、企业接受捐赠资产的会计处理㈠、原制度、准则下的会计处理原《企业会计制度》规定外商投资企业接受捐赠,接受现金捐赠,直接计入“资本公积—接受现金捐赠”科目;接受非现金捐赠

企业购入固定资产如何作会计处理根据《中华人民共和国增值税暂行条例》(国务院令2008年第538号)的规定,企业自2009年1月1日后新购进的设备,将允许其抵扣进项税额,本期未抵扣完的进项税额可以结转下期继续抵扣。企业应尽早了解增值税转型

会计核算规定(讨论稿)目的:为加强公司会计管理,建立规范的会计工作秩序,提高会计工作的质量和水平,充分发挥会计的职能作用,更好地为公司经营决策和经营管理服务,公司特制定本规定。范围:本规定适用于房地产开发公司。依据:本规定系依据《中华