目录

摘要

什么是中国的非小细胞肺癌市场的主要参数?

自从我们上次报道中国对非小细胞肺癌

哪些因素正在推动非小细胞肺癌中国市场?

哪些因素制约非小细胞肺癌中国治疗市场?

中国主要地区的医生如何治疗非小细胞肺癌?

什么是中国治疗非小细胞肺癌的关键挑战?

哪些是跨国公司的关键挑战和机会?

1.患者人群

概述

疾病的定义

主要趋势

发病

和发达国家相比

诊断人数

诊断病人数量

主要治疗病人数量

2.当前治疗方法

概况

中国病人的主要药物

中国病人的主要临床实验

概况

含紫杉醇方案

卡铂与紫杉醇的晚期非小细胞肺癌治疗

顺铂与紫杉醇的晚期非小细胞肺癌治疗

卡铂/紫杉醇与顺铂/紫杉醇治疗晚期非小细胞肺癌比较

紫杉醇/卡铂与长春瑞滨/顺铂作为一线治疗比较

比较晚期非小细胞肺癌治疗四种化疗方案

紫杉醇/顺铂与吉西他滨/顺铂治疗晚期非小细胞肺癌比较

三种铂剂治疗方案治疗晚期非小细胞肺癌的功效和安全性

含多西紫杉醇方案

顺铂/多西紫杉醇作为晚期NSCLC一线治疗

第二阶段多西他赛中国品牌、西方品牌、多西紫杉醇/顺铂治疗晚期非小细胞肺癌随机试验

含吉西他滨方案

顺铂/吉西他滨作为一线和二线晚期非小细胞肺癌治疗的疗效和安全性

卡铂/吉西他滨安全作为一线药物治疗晚期非小细胞肺癌的疗效和安全性

吉西他滨与顺铂或卡铂联合使用治疗中晚期非小细胞肺癌的疗效和安全性

含长春瑞滨方案

顺铂/长春瑞滨治疗非小细胞肺癌的疗效、安全性和生存率

卡铂/长春瑞滨治疗晚期非小细胞肺癌老年患者的疗效和副作用

含培美曲塞方案

培美曲塞/卡铂治疗晚期非小细胞肺癌老年患者的疗效和安全性

吉非替尼

吉非替尼治疗局部中晚期或转移性非小细胞肺癌患者的疗效和安全性

吉非替尼治疗晚期顽固性非小细胞肺癌

吉非替尼作为二线药物治疗晚期非小细胞肺癌

厄洛替尼

厄洛替尼治疗中晚期非小细胞肺癌患者的疗效和安全性

厄洛替尼治疗晚期顽固性非小细胞肺癌

含血管内皮抑制素治疗方案

血管内皮抑素治疗中晚期非小细胞肺癌第三阶段临床试验

贝伐单抗

辅助化疗

卡铂/紫杉醇或顺铂/长春瑞滨治疗IB-IIIA阶段非小细胞肺癌

卡铂/紫杉醇或卡铂/长春瑞滨治疗IIIA-N2阶段非小细胞肺癌

新辅助治疗

新辅助顺铂/丝裂霉素/长春地辛治疗IIIA阶段非小细胞肺癌

3.医学实践

概况

诊断及转介

分期

治疗指南

不同阶段的治疗

阶段I和II

阶段IIIA和IIIB(无胸腔积液)

阶段IIIB(胸腔积液)和IV

复发疾病的治疗

不同城市的治疗

治疗方法

各种方案的病人占比

复发疾病的治疗

靶向治疗

4.非小细胞肺癌的挑战和未满足的需求

概述

最主要的挑战和未满足的需求

更有效的治疗方法

毒性更小的药物

更便宜的成本

改善疾病意识和早期非小细胞肺癌筛查

5.非小细胞肺癌药品的定价和报销

非小细胞肺癌药物现行的定价

标准单位定价

治疗周期定价

生存期比较

费用负担

价格标示

中国非小细胞肺癌药物现行定价问题

降价

独家定价

非小细胞肺癌产品的报销

报销药品范围清单上的基本药品

当前中国非小细胞肺癌治疗的付款问题

基本医疗保险

城镇居民基本医疗保险制度

新型农村合作医疗制度

商业保险

6.中国非小细胞肺癌药品市场

概况

非小细胞肺癌市场预测——2008年

非小细胞肺癌市场预测——2008年-2013年

影响市场的主要因素

定价和报销

病人消费能力的增加

健康保险的扩大

增加的患者群

药物治疗患者人数预测

药物类型性能

铂剂

紫杉烷

抗代谢药物

长春花生物碱

拓扑异构酶抑制剂

表皮生长因子受体抑制剂

血管内皮生长因子抑制剂

摘要

主要发现

跨国公司中国非小细胞肺癌治疗的市场份额将从2008年的34%上升到2013年的47%。这一增长将主要由靶向药物的引入增加而驱动。由于低价竞争激烈,跨国公司的化疗药物将失去在中国的市场。

什么是中国的非小细胞肺癌市场的主要参数?

哪些因素正在推动非小细胞肺癌中国市场?

哪些因素制约非小细胞肺癌中国治疗市场?

中国主要地区的医生如何治疗非小细胞肺癌?

什么是中国治疗非小细胞肺癌的关键挑战?

鉴于中国人低的人均收入和高的治疗相关的自费费用,成本在中国是一个比西方发达国家更重要的约束。靶向药物的费用直接影响患者治疗的合规性和持久性,反过来影响预后。用于治疗非小细胞肺癌的靶向治疗药物目前没有包括在国家或省级报销药品清单中。医保覆盖或部分覆盖这些药品,可以从根本上提高中国患者获得这些药物的能力。

哪些是跨国公司的关键挑战和机会?

1.患者人群

主要发现:

概述

肺癌大致可分为非小细胞肺癌(NSCLC)和小细胞肺癌(SCLC)。非小细胞肺癌包括多数肺癌病例。从发达国家的流行病学研究看,肺癌占妇女25%的癌症死亡和男性超过30%的癌症死亡。与许多其他癌症相比,肺癌死亡率特别高,因为许多人被诊断为晚期,通常无法治愈。

吸烟是肺癌的重要危险因素。在中国,50-67%的男性和4-7%的女性是吸烟者。有证据表明,吸烟行为的趋势与肺癌发病率相互平行。过去14年,中国男性和女性吸烟比例似乎已稳定。然而,男性的吸烟率仍然很高。为了降低此趋势,2005年中国政府加入世界卫生组织的烟草控制框架公约。因为框架只有在开始阶段,在预测期内,任何吸烟率的下降不会同时立即导致非小细胞肺癌发生率的减少。

吸烟以外的其他风险因素也紧密联系在一起。有研究发现,燃煤造成的室内空气污染与女性肺癌相关,职业暴露与男性肺癌有关。这三个风险因素不但和性别有关,而且和区域有关。

在中国约70%的非小细胞肺癌病例发生在60岁或以上的人。男性的高吸烟率导致中国超过70%的诊断病例为男性。城市化和老龄化将导致非小细胞肺癌病例数在预测期最后一年增长47%。中国城市的非小细胞肺癌发病率是农村的1.5倍(每10万36例),中国农村是每10万19例。由于中国城市化以及60岁以上中国人数量的增加,我们预计非小细胞肺癌发病病例数在城市增长72%。

疾病的定义

世界卫生组织(WHO)把非小细胞肺癌分类为鳞状细胞肺癌,腺癌或大细胞(未分化)癌。然而,大多数患者没有得到诊断——并因此被分类——直到他们转为晚期。研究人员使用非小细胞肺癌的分期系统——原发肿瘤,区域节点和转移(TNM分期)——对这种疾病的病理阶段进行分层。

我们定义非小细胞肺癌为一个的ICD -10代码C33-34的诊断,包括以下类型:鳞状细胞癌,腺癌,大细胞癌,或其他/不详癌(世界卫生组织,1992)。对于非小细胞肺癌AJCC分期系统包括以下几个阶段:IA,IB, II, IIIA, IIIB, 和 IV。我们进一步细分IIIB期分为两类:恶性胸腔积液或无恶性胸腔积液。

主要趋势

发病

我们估计,中国非小细胞肺癌的发生率是每10万27。我们估计的发病率每十万人口男性37,女性17。城市化以及人口年龄的变化将导致10年的报告周期内非小细胞肺癌病47%的增加。

在我们研究的基准年期间,中国城市非小细胞肺癌发病率是农村的1.5倍(每10万分别为36例,19例)。其中八个主要城市中,上海发病率最高(每10万50例),广州最低(每10万32例)。

在我们的研究期间,8个城市中,增幅最大将发生在广州,迅速增长的人口将造成121%增长。最小增幅将出现在上海,虽然仍然有44%。

中国男性比女性患非小细胞肺癌比例更大,这种差异在农村地区尤为突出。我们估计,在中国男性占非小细胞肺癌70%的发病病例。然而,考虑女性的吸烟率较低,她们有高于预期的非小细胞肺癌发病率,男性比女性吸烟人数多超过十倍。接触二手烟和家庭风险也许可以解释女性非小细胞肺癌发病率很高的原因。

和发达国家相比

虽然中国原始非小细胞肺癌发病率比所有主要制药市场低,但是其年龄标准化发病率和七大医药市场相似。我们估计,在我们的预测基准年,中国整体非小细胞肺癌发病率为每十万人27例。随着中国城市化继续,研究期间非小细胞肺癌诊断的发病病例将增加47%。持续的高吸烟率和室内固体燃料使用将导致疾病的持续高风险。

诊断人数

诊断病人数量

主要治疗病人数量

我们调查了90位北京,上海,广州的医生,在相同城市采访了6位。由于我们的调查和访谈在主要的城市地区进行,那里的病人有较高的收入,能更好地获得照顾,负担得起药物治疗。药物治疗患者绝大多数居住在城市地区。

2.当前治疗方法

主要发现:

概况

中国非小细胞肺癌治疗方法对包括手术,放疗,化疗,靶向治疗,以及传统中医。化疗通常涉及含铂化合物(如顺铂或卡铂)和第三代的细胞毒性(即多西紫杉醇,吉西他滨,紫杉醇,长春瑞滨)。中国批准的靶向药物治疗非小细胞肺癌,包括表皮生长因子受体(EGFR)抑制剂吉非替尼(阿斯利康的易瑞沙)和埃罗替尼(罗氏的特罗凯),血管内皮生长因子(VEGF)抑制剂内皮抑素(江苏先声药业的恩度)。

和在西方国家一样,中国几十年来化疗一直是晚期非小细胞肺癌的首选治疗方案(即肿瘤,淋巴结,情态转移[TNM]阶段IIIB/IV)。尽管手术切除仍是早期阶段和局部肿瘤阶段(阶段I,II,和IIIA)的标准治疗方法,但是切除术后化疗(辅助化疗),并在较小程度上,术前化疗(新辅助化疗)越来越多地被使用。

中国非小细胞肺癌的治疗方案继续扩大。自我们上次报告(2007年),医生已经开始将靶向治疗纳入治疗方案,即EGFR抑制剂吉非替尼和厄洛替尼,以及抑制血管内皮抑制素。虽然这些药物的高价格和报销的缺乏限制了使用,中国医生还是认为这些药物和其他新兴的生物药将改善非小细胞肺癌治疗。

中国病人的主要药物

中国医药市场有迅速赶上全球的趋势,尤其是在肿瘤领域。许多跨国公司寻求在中国推出自己的肿瘤产品。因此,所有主要的非小细胞肺癌药物,除贝伐单抗(罗氏公司的阿瓦斯丁),2008年都在中国推出。

然而,跨国公司非小细胞肺癌药物面临越来越多的的竞争,特别是中国公司制造的化疗药物。与其他治疗领域相比,肿瘤市场比较小,但是有更强大的中国厂家,因为患者和医生在这个领域对高品质的产品和品牌形象更加敏感。在北京,上海和广州接受调查的医生,近60%的处方是中国制造公司的产品。跨国公司的抗肿瘤药物的价格约束了购买。2006年,城市人均收入中位数为1,500美元,西方品牌顺铂/紫杉醇一周期治疗的成本为979美元,国产紫杉醇/顺铂一个周期价格为348美元。因此,使用西方品牌与国产版本药物往往是由病人的负担能力决定的。

为了细化情况,一些地方政府(如南京)设置医院药品费用的限制。为了避免超过这一限额,医生不得不开国内产品,即使病人能够并愿意支付跨国公司的产品。

我们的主要研究表明,影响跨国公司品牌在中国的主要因素是药品价格,声誉和适用性。吉西他滨(礼来健择)说明了这一点。与大多数跨国公司品牌药物占据10%或更少市场份额相反,健择有30%的处方量。在中国,健择售价只有美国的价格的39%,比其他几个化疗药物,包括多西紫杉醇少。其较低的价格鼓励更多的患者使用它。肿瘤学家的采访报告说,健择在中国具有良好的信誉,医生熟悉。此外,与多西他赛和其他一些化疗药物相比,吉西他滨是有效的,主要用于非小细胞肺癌和胰腺癌。据医生采访,中国的肿瘤学家愿意开适应症少的药物处方,而不是许多个适应症。与此相反,中国制药公司发现制造,如多西紫杉醇等多适应症的药物,可以治疗更多的病人和更多的疾病,产生更好的利润。

培美曲塞(礼来的Alimta)于2005年进入中国市场。跨国公司的市场份额已经从2006年的100%,下降到2008年的43%。我们在预测期内,预计跨国公司品牌的市场份额将进一步下降。

我们上次中国对非小细胞肺癌的报告(2007年)中,中国医生已经开始将靶向药物纳入他们的治疗方案。而大多数调查报告中,医生对晚期NSCLC使用EGFR抑制剂吉非替尼和厄洛替尼,主要集中在第二和第三线治疗。正在进行的国际临床试验易瑞沙泛亚洲研究(iPass),吉非替尼已被证明对于非吸烟肺癌患者在化疗无效生存率上不逊于化疗。一些医生将吉非替尼作为一线药物使用,成绩令人鼓舞。在预测期内,我们预计中国将增加符合条件的医生和病人吉非替尼作为一线治疗的处方。推出吉非替尼一年后,厄洛替尼在中国推出。医生报告类似埃罗替尼的处方模式。虽然没有其作为一线使用的实验数据,我们预期中国医生将利用厄洛替尼作为一线药物,其机制类似于吉非替尼。

尽管吉非替尼和厄洛替尼向符合条件的患者提供了替代治疗选择,有便捷的口服给药,并有更好的耐受性,肿瘤学家也报告了用途限制——价格更高,缺乏报销。正如一位采访医生评论说:“我看见了病人中可喜的成果,并相信更多患者可以从埃罗替尼中收益。然而,因为它是更贵的化疗药物,而不是报销目录药物,只有一些富有的病人可以负担治疗。”

一些肿瘤学家还报道了血管内皮生长因子抑制剂在非小细胞肺癌上的使用。尽管III期临床结果很成功,医生表达了使用靶向治疗药物的保留意见。一位医生指出,“我以前开了不少的内皮抑素给我的病人...但我没有看到预期中的疗效之后,我现在用不到5%给我的病人。”另一位医生说:”我从来没有得到与文献中发表的内皮抑素相同的药效。我只给我2-3%的非小细胞肺癌病人使用。”

采访的肿瘤专家对贝伐单抗表示乐观,这是另一个非小细胞肺癌血管内皮生长因子抑制剂在西方国家广泛使用。虽然贝伐单抗在中国还没有推出,一些香港医生在临床试验中使用它。我们预计到贝伐单抗在中国于2009年推出。

中国病人的主要临床实验

概况

相对较少的临床试验评估非小细胞肺癌安全性和有效性的试验已经在中国的患者中进行,很少见过定义了强大试验设计和被广泛接受的实验标准。这些准则包括有效的随机研究对象,样本大小足够大,检测组间有意义的差异和靶向治疗分析。出版的中国非小细胞肺癌治疗试验有以下特点:

在本节中,我们提供常用非小细胞肺癌临床试验方案例子。我们的目的不是要提出具体的临床试验数据,这些数据可从西方的临床研究获得,而是说明中国非小细胞肺癌临床试验设计的当前状态。这些试验中列出的数据库来自中国学术期刊数据库,因而最有可能影响中国医生处方行为。

含紫杉醇方案

最近发表的临床试验中很少有含紫杉醇-,多西紫杉醇-,吉西他滨或者长春瑞滨方案,因为他们要么是标准保健的一部分,或者作为一个比较方案用于其他研究。

卡铂与紫杉醇的晚期非小细胞肺癌治疗

单中心,随机研究86名 IIIB期- IV期NSCLC患者评估紫杉醇联合卡铂的疗效和毒副反应。

少数患者(22%)曾接受过化疗,8%接受过放射治疗。

顺铂与紫杉醇的晚期非小细胞肺癌治疗

单中心,随机66名III,IV期非小细胞肺癌患者研究。少数病人(19.7%)没有接受过治疗。调查评估方案的疗效及副作用。

卡铂/紫杉醇与顺铂/紫杉醇治疗晚期非小细胞肺癌比较

单中心,随机研究65例晚期NSCLC患者。31名病人接受卡铂/紫杉醇(17人没有接受过治疗),34人接受顺铂/紫杉醇(20人没有接受过治疗)。肿瘤反应,生存时间,以及这两个疗程的副作用进行了分析。

紫杉醇/卡铂与长春瑞滨/顺铂作为一线治疗比较

IIIa至IV初治患者(n=56),随机接受两个周期的任一紫杉醇/卡铂或长春瑞滨/顺铂治疗。

比较晚期非小细胞肺癌治疗四种化疗方案

晚期非小细胞肺癌患者随机接受四个不同的方案:38个接受紫杉醇/顺铂(20例无化疗),33位接受长春瑞滨/顺铂(20例无化疗),28位收到吉西他滨/顺铂(12例无化疗),38位收到多西紫杉醇/顺铂(11例无化疗)。

紫杉醇/顺铂与吉西他滨/顺铂治疗晚期非小细胞肺癌比较

随机79例 IIIB期/ IV期NSCLC患者接受吉西他滨/顺铂组(n =40;14例无治疗)或紫杉醇/顺铂组(n=39,18例无治疗)。

三种铂剂治疗方案治疗晚期非小细胞肺癌的功效和安全性

IIIB期和IV期的NSCLC患者(n=70),随机分为三组:24例接受紫杉醇/卡铂(13例无治疗),25例长春瑞滨/顺铂(15例无治疗)和21例接受吉西他滨/顺铂(12例无治疗)。

含多西紫杉醇方案

顺铂/多西紫杉醇作为晚期NSCLC一线治疗

单中心,随机对照研究不能手术的Ⅲ期- IV期NSCLC患者39例。

第二阶段多西他赛中国品牌、西方品牌、多西紫杉醇/顺铂治疗晚期非小细胞肺癌随机试验

单中心,随机研究115例晚期(阶段三,四)非小细胞肺癌患者,其中82例无治疗。患者随机接收单药国内品牌多西他赛(艾素,40例),Aisu/顺铂(38例)或进口多西紫杉醇(泰索帝)/顺铂(37例)。

含吉西他滨方案

顺铂/吉西他滨作为一线和二线晚期非小细胞肺癌治疗的疗效和安全性

对50例IIIB期- IV期NSCLC患者的单中心研究(其中23无治疗)吉西他滨/顺铂进行了评估,至少有两个周期。

卡铂/吉西他滨安全作为一线药物治疗晚期非小细胞肺癌的疗效和安全性

48例IIIA期至IV期无治疗非小细胞肺癌患者的单中心研究。分析了两个周期治疗后的疗效和安全性。

吉西他滨与顺铂或卡铂联合使用治疗中晚期非小细胞肺癌的疗效和安全性

51例IIIB期- IV期NSCLC患者的单中心研究(30人无治疗,21人有治疗经验)。患者接受

顺铂/吉西他滨组(n =26)或卡铂/吉西他滨组(n =25)。

含长春瑞滨方案

顺铂/长春瑞滨治疗非小细胞肺癌的疗效、安全性和生存率

一个单中心,随机研究220例II期- IV期NSCLC患者(II期2,IIIa期11,IIIB期88和IV期119),其中163为无治疗和57例接受过化疗,放疗,手术或它们的组合。

卡铂/长春瑞滨治疗晚期非小细胞肺癌老年患者的疗效和副作用

33例单中心IIIB/ IV期NSCLC患者研究,年龄70-82,其中大部分(25例)为无治疗,8例手术治疗失败。

含培美曲塞方案

现有的关于使用含培美曲塞方案在中国治疗非小细胞肺癌只有少数发表的报告。这些研究包括的样本数量有限。最近的国际试验表明:含培美曲塞方案在非小细胞肺癌治疗上的可喜成果,促使这类药品在美国和欧洲作为一线治疗批准。我们预计中国医生将很快采取这种药物治疗非小细胞肺癌患者。

培美曲塞/卡铂治疗晚期非小细胞肺癌老年患者的疗效和安全性

单中心,45例III期- IV期NSCLC患者随机研究。本组平均年龄为71,75岁以上患者10例。

吉非替尼

2005年,中国政府批准的非小细胞肺癌小分子表皮生长因子受体抑制剂吉非替尼(阿斯利康的易瑞沙)。吉非替尼临床试验在中国已进行了登记。大多数医生表示吉非替尼在实践中,通常作为晚期非小细胞肺癌的二线治疗。根据这些医生,吉非替尼口服方便而相对温和的副作用对治疗失败和复发病人很有吸引力。

最近,吉非替尼在亚洲晚期非小细胞肺癌患者作为一线治疗表现出疗效。易瑞沙泛亚洲研究(iPASS)招收了1200多名晚期非小细胞肺癌患者,他们之前没有收到化疗治疗。中国病患来自11个城市,包括北京,上海,广州,杭州和香港。2008年欧洲肿瘤内科学会会议上透露了这项研究的结果,这项试验在生存率方面超过卡铂/紫杉醇,与化疗相比表现出优越性。

吉非替尼治疗局部中晚期或转移性非小细胞肺癌患者的疗效和安全性

多中心的159名中国化疗失败吉非替尼病人的临床试验。

吉非替尼治疗晚期顽固性非小细胞肺癌

这项研究是阿斯利康对吉非替尼(易瑞沙)的扩展访问计划(EAP)的一部分。该研究纳入53例不适合化疗和/或放疗或化疗和/或放疗效果不佳的非小细胞肺癌患者。

吉非替尼作为二线药物治疗晚期非小细胞肺癌

91例Ⅲ?Ⅳ期化疗失败非小细胞肺癌患者吉非替尼的疗效和安全性。

厄洛替尼

另一种小分子表皮生长因子受体抑制剂埃罗替尼(罗氏的特罗凯)是2006年中国批准用于非小细胞肺癌的,在吉非替尼批准后一年。医生处方模式类似吉非替尼,厄洛替尼的临床试验调查报告已发表。下面的试验表明,中国医生目前使用埃罗替尼治疗非小细胞肺癌。

厄洛替尼治疗中晚期非小细胞肺癌患者的疗效和安全性

本研究目的是确定厄洛替尼治疗IIIB/ IV期非小细胞肺癌病人的疗效和安全性。一共有50例化学治疗失败的患者。

厄洛替尼治疗晚期顽固性非小细胞肺癌

这项研究是罗氏推广厄洛替尼(EAP)的一部分(特罗凯)。44个IIIB期或IV期非小细胞肺癌患者参与试验,以前化疗失败。

含血管内皮抑制素治疗方案

内皮抑素(江苏先声药业的恩度)是一种血管内皮生长因子品牌药物,于2006年在中国批准治疗非小细胞肺癌的抑制剂。下面引用的临床试验导致了药物的批准。采访的肿瘤学家对内皮抑素的功效不太满意,但是其价格相对较低。医生通常把它和化疗药物组合在第二和第三线使用。

血管内皮抑素治疗中晚期非小细胞肺癌第三阶段临床试验

随机,多中心,双盲III期第三/四期非小细胞肺癌内皮抑素临床试验。493例患者入选,其中322人接受内皮抑素联合NP治疗,164人NP方案和安慰剂治疗。

一些临床试验正在探索内皮抑素作为IB,IIIA,IV期非小细胞肺癌辅助治疗的疗效和安全性。

贝伐单抗

虽然贝伐单抗(罗氏的阿瓦斯丁)是西方国家使用最广泛的血管内皮生长因子抑制剂,但是一直没有在中国推出,肿瘤学家对全球临床试验结果感到鼓舞。医生还报告了通过赞助商作为临床试验样品或经香港的药物的供应。一些医生说他们正在使用的阿瓦斯丁是中国参与的全球性试验。与此同时,阿瓦斯丁结合铂剂治疗晚期或化疗复发性非小细胞肺癌患者第四阶段研究也在进行。

辅助化疗

卡铂/紫杉醇或顺铂/长春瑞滨治疗IB-IIIA阶段非小细胞肺癌

单中心随机研究64例 IB期,IIIA期非小细胞肺癌患者,根治性切除、辅助化疗组(n =33)或无其他治疗(n= 31)。

卡铂/紫杉醇或卡铂/长春瑞滨治疗IIIA-N2阶段非小细胞肺癌

单中心,随机研究150例第IIIA-N2阶段非小细胞肺癌患者单纯手术组(n =71)或手术+辅助化疗组(n =79)。

新辅助治疗

新辅助顺铂/丝裂霉素/长春地辛治疗IIIA阶段非小细胞肺癌

单中心研究293例IIIA期非小细胞肺癌病人,随机接受新辅助治疗加手术(136例)或单纯手术组(n =157)。

3.医学实践

主要发现:

概况

虽然中国非小细胞肺癌(NSCLC)的医疗护理服务和西方国家类似,中国医生还要考虑下列因素:患者购买药物的能力,中医,以及国产药品与西方品牌的使用。调查和采访的肿瘤专家报告了他们在筛查,诊断和治疗非小细胞肺癌的许多核心问题上较高的相似度。然而,癌症治疗根据医生偏好和经验导致在不同医院、不同城市、不同患者的不同治疗方法。治疗的多样性在增加,因为任何一个治疗方案通常只改善生存边缘。此外,成本对治疗方案的选择产生重大影响,特别是较新的更昂贵的药物。

诊断及转介

在中国,非小细胞肺癌比小细胞肺癌常见。诊断时,通常已经是晚期,因为没有明显特征,缺乏有效的筛查和预防方案。我们的流行病学研究估计,在中国近78%的非小细胞肺癌患者被诊断为第三或第四阶段,只有13%诊断在第一阶段。

非小细胞肺癌诊断和转诊模式方法基本上仍然和过去几年一样。在中国,目前大多数非小细胞肺癌患者症状到综合医院就医(咳嗽,胸部疼痛和/或呼吸急促)。电脑断层扫描有效检验非小细胞肺癌。病理化验,骨骼和大脑扫描分析,以确定疾病的阶段。

正电子发射断层扫描(PET)CT和螺旋CT扫描越来越多地被用于非小细胞肺癌的诊断,因为它们在中国比常规CT扫描敏感。医生们对这些技术提高诊断率表示乐观,从而能够更好地分期。虽然分子标记在非小细胞肺癌基因变异上被广泛研究,目前正在作为研究工具测试临床灵敏度和特异性,但是采访的医生不认为分子标记或基因测试在未来数年使用,因为这些测试非常昂贵。一个北京医生从北京指出,“基因测试可以用来作为药物选择的指南,确定靶向治疗的最佳人选。”

一旦确诊,手术切除肿瘤是非小细胞肺癌患者最接受的治疗。在一些综合性医院,外科医生对非小细胞肺癌患者在手术后化疗和靶向治疗。在肿瘤专科医院,手术后病人被转移到一般的化疗治疗肿瘤。当必要时,还采用放射治疗。

分期

中国非小细胞肺癌医生根据国际公认的由美国癌症联合委员会(AJCC)和国际抗癌联盟(UICC分期)开发的原发肿瘤,区域节点和远处转移(TNM分期)系统。

治疗指南

虽然中国已经有针对具体国家的非小细胞肺癌治疗指导方针和建议,在中国使用最广泛的指导方针还是由美国癌症协会/美国国家综合癌症网络(NCCN)发行的。约71%的受访医生依照NCCN指南,只有24%选择中国治疗指导方针。NCCN的指导方针经常更新,包括

详情预处理评价,最佳化疗方案,将要执行的方式阶段,后处理监测。

不同阶段的治疗

我们调查的医生看看他们的非小细胞肺癌患者的分期,手术,放疗,化疗和/或中医的比例。主要结果如下:

阶段I和II

手术为局部阶段的I和II期非小细胞肺癌提供了一个长期治疗的最佳模式。肿瘤专家估计,91%的I期患者和85%的II期患者接受手术。IA期患者通常不给予全身治疗,因为手术有近100%的治愈率。然而,辅助化疗对IB和I期患者有益。根据医生的估计,化疗从I期27%增加至II期50%。中医I期30%,II期32%。不到3%的患者不能获得任何治疗,因为在这个阶段大多数患者可以得到合适的治疗。

化疗方面,I期,II期超过75%的患者得到了含顺铂或卡铂的方案;其中,顺铂更常用。总体而言,长春瑞滨/顺铂和紫杉醇/顺铂最大,分别占所有阶段Ⅰ/Ⅱ药物治疗的患者的24%和18%。

阶段IIIA和IIIB(无胸腔积液)

化疗是Ⅲ期非小细胞肺癌治疗的基石。74%IIIA期和80%IIIB期无胸腔积液患者使用。67%IIIA期患者接受手术,但只有30%的患者IIIB期接受手术,因为已经达到IIIB期,手术治疗无效。不像在非小细胞肺癌早期阶段,靶向治疗更为普遍采用(20%IIIA期,31%IIIB期)。顺铂方案是最常用的化疗。长春瑞滨/顺铂(19%)和紫杉醇/顺铂(17%)是在IIIA期常见。多西紫杉醇/顺铂是常用的IIIA期(15%),IIIB期最常用的方案(17%)。当使用两个相同的方案为同一病人,不管是早期还是晚期,大约50%接受调查的肿瘤学家喜欢保持相同次数和剂量。

阶段IIIB(胸腔积液)和IV

IV期被认为是肺癌的最终阶段。胸腔积液(+PE)的IIIB期患者经常被视为IV期。治疗主要目的是延长生存和缓解症状。化疗是最常见的模式,78%的患者采用,与IIIB部(-PE)的患者相似。转移性非小细胞肺癌的病人通常较虚弱/更脆弱。事实上,16%的患者得不到治疗,因为治疗的疗效比不过毒性和不便。中医是更常用的IV期疾病药物(40%),因为它被认为是安全的,更容易让病人忍受。

正如任何其他阶段,化疗方案用于IV期非小细胞肺癌大多顺铂以为基础;多西紫杉醇/顺铂(17%)和吉西他滨/顺铂(15%)是使用最多的。

复发疾病的治疗

对于非小细胞肺癌患者的手术或放疗后复发,化疗是主要治疗方法,72%的情况下使用。与2006年相比,更多复发性患者进行了手术(从11%提高到2008年16%),更多的病人接受积极的治疗(使用姑息治疗由19%下降到14%)。肿瘤学家估计超过50%的一线治疗失败非小细胞肺癌患者在一年内复发。66%的复发患者接受二线治疗——接近2006年医生估计——但患者接受三线治疗从2006年的31%提高到2008年的39%。

二和三线治疗方案的选择取决于病人之前接受什么治疗,是否导致了持久的长期(6-12个月)反应。从理论上讲,如果响应是持久的,同样的方案可以使用。如果没有回应或只是短期响应,肿瘤科医生建议使用另一个方案。一些医生选择另一个方案不分是否有响应,因为与方案相关的毒性会累积。

作为一线治疗使用的剂量和治疗周期数通常对复发性非小细胞肺癌是相同的,虽然有些医生认为可能加大剂量或周期带来一些响应。多西紫杉醇/顺铂是最优先考虑的二线治疗(36%),靶向治疗是最优先考虑的三线治疗。肿瘤专家指出,靶向药物处方更多的时候作为二和三线治疗。但是,如果病人处于良好的财务状况,靶向治疗作为一线治疗将是首选。

不同城市的治疗

治疗方法

各地区之间治疗方法主要不同之处如下:

各种方案的病人占比

复发疾病的治疗

北京,上海,广州肿瘤专家治疗复发性非小细胞肺癌有不同的偏好。北京医生更积极治疗复发性疾病,约92%,24%,和30%的北京患者接受化疗,进一步的手术治疗,或接受进一步的放疗。广州医生最不愿意使用超出一线治疗外的手术,对晚期非小细胞肺癌使用最多的姑息治疗。在北京,培美曲塞是第二和第三线中最常见的药物。

靶向治疗

靶向治疗,如吉非替尼和贝伐单抗,正被更多的用于治疗复发性非小细胞肺癌。吉非替尼(阿斯利康的易瑞沙)和厄洛替尼(罗氏的特罗凯)是最近推出的表皮生长因子受体(EGFR)抑制剂。中国采访的肿瘤学家很高兴与传统的细胞毒性药物相比,这些药物便利,有更好的疗效。回顾性分析显示,亚洲腺癌患者更好地响应吉非替尼和厄洛替尼。在我们调查的基础上,相比埃罗替尼,更多的医生选择吉非替尼治疗复发性非小细胞肺癌。一个上海的肿瘤学家解释了原因:“吉非替尼在中国推出更早,所以我对它有更多的经验。”

贝伐单抗(罗氏公司的阿瓦斯丁)2009年即将在中国上市。肿瘤专家解释说,目前这种药物可以在香港或某些专科医院获得。他们说,与化疗相结合的疗效是令人高兴的。事实上,北京和上海10%的医生报告说贝伐单抗联合化疗是他们最喜欢的非小细胞肺癌二线治疗,23%的北京医生和37%的上海医生表示,贝伐单抗联合化疗是他们首选的三线治疗。请记住,我们调查的医生来自三个主要城市的顶级医院,所以他们有靶向药物的使用代表当前最大限度的利用,不能外推到较低级别的医院或较小的城市。

4.非小细胞肺癌的挑战和未满足的需求

主要发现:

概述

我们调查最重要的目标是评价中国非小细胞肺癌(NSCLC)未满足需求的主要来源,和新疗法的潜在市场进入。

最主要的挑战和未满足的需求

来自北京,上海,广州的肿瘤学家透露,改进疗效,较少较轻的副作用,而且以较低的价格是中国非小细胞肺癌治疗三个最大的临床挑战。在定量调查中,我们询问医生非小细胞肺癌治疗的前三名未满足需求。汇集调查分析表明,更好的治疗选择效能(78%),较少较轻的副作用(59%),以及较低的治疗价格(32%)是他们的首选三个临床关注。

其他未满足需要包括改善药物作用机制的认识,药物更容易使用,非小细胞肺癌的早期诊断。

更有效的治疗方法

更有效的治疗晚期非小细胞肺癌是最未满足的需求。效果来看,具体的临床需要的报告包括全面提高生存率,改善无进展生存,增加反应率,治疗后复发和耐药率降低。然而,所有采访的医生认为,全面提高晚期非小细胞肺癌患者存活率是最关键的未满足需求。

根据我们的流行病模型,约78%的中国非小细胞肺癌患者在晚期阶段。这些患者大多死于疾病两年内。目前照护标准的晚期NSCLC结果中位数不超过13个月的整体生存。此外,低于50%的患者对标准治疗化疗有效。许多病人明白,传统的治疗方法是有毒的,疗效有限,所以他们选择支持治疗。

为了成功取代目前的治疗方法,必须提供一个新的治疗方法,中位总生存期延长到超过13个月或客观反应率高于60%以上。令中国肿瘤医生鼓舞的是,新的和正在出现的靶向药物的临床试验结果。他们认为,使用靶向治疗将改善整体存活。一位医生的意见:“(对于新的药物或方案进入中国市场),它必须表现出较好的疗效和和安全性。”另一个肿瘤学家指出:“我从吉非替尼、埃罗替尼看到了希望。”有使用贝伐单抗(罗氏的阿瓦斯丁)经验的采访医生鼓励把此血管内皮生长因子(VEGF)抑制剂与顺铂联合治疗晚期非小细胞肺癌。他们认为,贝伐单抗将于2009年推出,并期望在中国增加患者的生存期。虽然中国医生需要进行更多的后续研究,以评估药物的功效,我们的受访者认为,非小细胞肺癌治疗的未来在于靶向药物,因为他们相信,新的化疗药物将不能够提供所需的整体生存率。

较早阶段的非小细胞肺癌(I至IIIA)未满足的需要包括疗效,降低复发率,提高手术治疗的患者和/或放疗总体预后。使用辅助治疗在中国是容易估计的,和在西方国家一样,但这些治疗效果是有限的。非小细胞肺癌患者的Ⅰ期五年存活率为55%,Ⅱ期38%,IIIA期23%,IIIB期14%,Ⅳ期7%。常规治疗的优点还是有限的,因此有改善的巨大机会。

毒性更小的药物

许多晚期非小细胞肺癌患者,特别是穷人,由于高标准化疗毒性选择支持治疗或中药。化疗的毒性也限制了最大耐受剂量,从而影响了治疗效果。晚期非小细胞肺癌患者通常太虚弱了,无法容忍双药化疗,因此选择中医,因为它的安全性是远优于化疗的,虽然不一样有效。肿瘤专家预测,靶向药物的使用将在中国增加。

采访中大多数医生认为,靶向药物对非小细胞肺癌治疗未来有更好的耐受性,特别是小分子EGFR抑制剂吉非替尼(阿斯利康易瑞沙)和埃罗替尼(罗氏的特罗凯)。中国医生报告,用吉非替尼作为一线治疗患者的耐受性比传统的双重化疗方案好。随着易瑞沙泛亚洲研究(iPass的)令人兴奋的结果,吉非替尼不逊于化疗方案,我们希望有更多的中国患者接受吉非替尼作为第一线治疗。

更便宜的成本

由于在中国人均年收入低,非小细胞肺癌治疗比在西方国家有更多的约束;32%的接受调查的医生认为,高药价是非小细胞肺癌治疗一个关键的挑战。一些疗法成本高,尤其是西方品牌药物和靶向药物,直接影响患者依从性和持久性,并最终影响病人预后。

我们的定量调查结果显示,平均而言,19%的患者拒绝非小细胞肺癌化疗,因为他们负担不起,26%的晚期非小细胞肺癌患者拒绝药物治疗,因为他们负担不起。这些调查来自北京,上海,广州的医生。此外,这三个城市81%的非小细胞肺癌患者可以买得起西药,但大部分只能负担国产药物。因为人均收入在中国是低的,由癌症造成的疾病负担,包括非小细胞肺癌,在世界上是最高水平的。

靶向治疗的出现,如厄洛替尼,吉非替尼内皮抑素(江苏先声药业的恩度),以及未来的贝伐单抗以及西妥昔单抗(默克的爱必妥)将增加对中国非小细胞肺癌患者和医疗保健系统的障碍,因为他们比常规治疗昂贵。此外,国家报销药品目录(NRDL)不包括任何靶向药物。因此,病人不能报销靶向治疗药物。NRDL或一些省报销药品目录(PRDL)增加靶向药物将增加中国病人获得这些药物。肿瘤专家乐观地认为,靶向治疗药物如吉非替尼和厄洛替尼,将在2012年被添加到一些富裕的省份的PRDLs。

改善疾病意识和早期非小细胞肺癌筛查

对非小细胞肺癌治疗的公共意识不足,限制早期诊断。肿瘤学家估计,对非小细胞肺癌疾病认识与筛选技术的缺乏,导致北京,上海,广州78%的患者在Ⅲ期或IV期被诊断,只有12%被诊断为I期。小城市和农村地区诊断时IIIB/IV期病人的比例可能更高的。我们采访的一位专家解释说:“手术治疗对第一和第二阶段的病人是非常成功的,但确诊时很多病人都不是。所以对我来说,最关键的未满足的需求之一是有一个检测非小细胞肺癌早期阶段的方式。”一位来自北京的医生说:“如果患者能在早期阶段确诊,他们的幸存机会将大大增加。”肿瘤学家认为发展早期检测/诊断技术将比开发新的药物更有效。

5.非小细胞肺癌药品的定价和报销

主要发现:

非小细胞肺癌药物现行的定价

标准单位定价

在中国,吉西他滨,多西紫杉醇,培美曲塞,埃罗替尼与吉非替尼的定价差别很大,这主要取决于竞争水平。例如,吉非替尼(阿斯利康的易瑞沙)价格在中国约为92%的美国价格,接近其在日本的价格。在中国于2005年正式推出,是首个口服易瑞沙表皮生长因子受体(EGFR)抑制剂,从而在中国享有更高的价格。厄洛替尼(罗氏的特罗凯),是另一种口服表皮生长因子受体抑制剂,在中国于2006年推出。它的售价为美国的价格的50%,低于其在日本和欧洲的价格。

西方品牌培美曲塞(礼来的Alimta的),多西他赛(赛诺菲安万特的泰索帝)和吉西他滨(礼来健择)的中国价格与欧洲和日本市场价格类似。虽然他们在美国,欧洲或日本没有受到挑战,这些药物已经面临着中国国产药物的侵蚀。由于江苏连云港豪森的吉西他滨是健择唯一的主要竞争对手,该公司的价格能接近健择价格的60%。国内只有两个竞争对手,都在2007年推出——江苏连云港豪森的PuLaiLe和山东齐鲁的培美曲塞——竞争培美曲塞市场份额。因此,它们的售价约为Alimta的70%。有六个中国竞争者在多西紫杉醇市场,它们的价格低于泰索帝在中国价格的30%。

专利过期的非小细胞肺癌药物,长春瑞滨,卡铂,顺铂,依托泊苷和紫杉醇正在经历全球仿制药的侵蚀。在中国,这些西方品牌产品的价格通常比他们在欧洲的价格低。

治疗周期定价

生存期比较

治疗方案费用差别很大。根据2008年价格数据,长春瑞滨/顺铂在中国的成本约为每周期365-565美元,而一个周期培美曲塞(礼来的Alimta,中国仿制药)的成本约1,400-2,000美元。大幅度的价格差距也存在中国产品和西方品牌产品之间。一个周期成本的多烯紫衫

醇/顺铂,当它使用国产多西他赛(江苏连云港恒瑞的艾速)约为350美元,不到跨国公司多烯紫杉醇(赛诺菲安万特的泰索帝)费用1200美元的三分之一。

费用负担

中国卫生部估计,在中国每年治疗癌症的总成本超过100亿美元(卫生部,2006部)。大多数的癌症平均住院费用超过1,000美元。癌症治疗对普通中国家庭负担沉重,特别是由于该国人均收入低。为了说明与非小细胞肺癌相关的财政负担,我们比较了治疗费用和若干社会经济指标。我们使用紫杉醇/顺铂方案,因为它是肿瘤学家最常用的。四个周期的疗程,国产紫杉醇/顺铂方案前制造水平成本1392美元。2006年中国人均收入中位数农村居民收入400美元,城镇居民1,500美元,我们发现紫杉醇/顺铂的治疗成本是至少3.5倍的农村居民的人均年收入中位数和93%的城镇居民的人均收入收入。

价格标示

尽管中国政府努力限制药品价格和过度提价,制造商到分销给病人之间还是出现了明显的价格提升。毫无疑问,这些提价增加了非小细胞肺癌患者的经济负担。

中国非小细胞肺癌药物现行定价问题

降价

由于成本控制措施,中国政府自1998年以来近30次削减药物零售价格,最近一次是在2007年第四季度。国家发展和改革委员会(NDRC)负责管理国家药品目录(NRDL),其中列出了可报销药物和药物价格。平均而言,药品价格一直在下降,每一轮的降价15-20%。最近,这种做法已演变成价格调整,常用的廉价仿制药价格显著提高。这实际上增加了成本较低的药物的盈利水平,从而提高了药物的供应。

第18轮降价发生在2006年中期,主要受影响67种抗癌药物。平均降价23%,而最大57%。顺铂,卡铂,紫杉醇,多西紫杉醇,吉西他滨和长春瑞滨受到影响,因为所有它们包括在NRDL中。新靶向治疗药物,吉非替尼(阿斯利康的易瑞沙)和埃罗替尼(罗氏的Tarceva)并没有受到影响,因为它们不在NRDL。我们希望在我们的研究期间内进一步降价,将重塑中国非小细胞肺癌治疗病人的市场份额。

独家定价

如果一个药品制造商被政府相信它的药物比其他同类产品更有效,更安全,更符合成本效益,制造商可以申请更高的价格。从历史上看,大多数药品享受独家定价是跨国公司生产的。随着2006年年中降价,国家发改委明确了西方药物和中国品牌仿制药的最高零售价格。例如,礼来健择(吉西他滨)的零售价是每克319美元,但江苏豪森的泽飞(国产吉西他滨)最高零售价格为相同剂量190美元。

我们发现,西方品牌药物的价格往往是允许的最高价格,甚至更高,。然而,有多个竞争对手的的中国品牌/非专利药的零售价格低于国家发改委的上限价格。因此,跨国公司有兴趣与国家发改委保持有效的对话,以确保为他们的产品独家定价。

非小细胞肺癌产品的报销

报销药品范围清单上的基本药品

虽然原计划每两年更新NRDL,但是自2004年以来没有被修改,从而导致许多新推出的药物没有被基本医疗保险计划覆盖。医生对吉非替尼和厄洛替尼的便利和疗效高兴,所以我们希望这两个药物被添加到某些富裕省份的非小细胞肺癌治疗药物报销名单中,此举将提高他们的使用。血管内皮抑制素也可能被加入到药物报销列表,因为内皮抑素每周期成本低,而且由一个中国公司生产,具有较强的政府背景。

当前中国非小细胞肺癌治疗的付款问题

基本医疗保险

基本医疗保险(BMI)是中国城市主要的保险计划。截至2007年底,BMI所涵盖约1.80亿城市公民。我们在北京的肿瘤专家访谈“虽然我喜欢最有效的药物处方,医疗保险的患者最担心药物是否在报销药品清单上。”医生普遍认为,“如果病人有钱或有保险,我们可以使用更昂贵的药物处方。”但是,即使有保险的病人选择疗法也受到限制。来自上海的肿瘤学家解释说,“保险的病人有一个总支出的上限。”

认识到BMI的覆盖面不足,许多富裕省市政府已实施或计划实施额外的慢性疾病覆盖率,包括癌症。改善当地的BMI,无论是增加癌症治疗的报销比例及开支上限。

城镇居民基本医疗保险制度

新型农村合作医疗制度

商业保险

6.中国非小细胞肺癌药品市场

主要发现:

概况

中国的非小细胞肺癌(NSCLC)的治疗市场在2008-2013年预测期内翻番。2008年,中国非小细胞肺癌药物销售共计3.07亿美元,我们预计在2013年它们将达到6.48亿美元。促进市场成长的贡献因素是靶向治疗药物持续渗透到非小细胞肺癌治疗领域(吉非替尼[阿斯利康的易瑞沙],厄洛替尼[罗氏公司的特罗凯]和内皮抑素[江苏先声的恩度])。事实上,靶向药物治疗将是销售增长的主要推动力。

非小细胞肺癌市场预测——2008年

2008年,中国非小细胞肺癌治疗的销售总额为3.07亿美元。尽管这些销售相对主要市场(美国,法国,德国,意大利,西班牙,英国和日本)较小,中国医药市场作为一个整体正以两位数的速度增长。

市场领导者江苏连云港豪森享有20%的销售份额,由于其吉西他滨,长春瑞滨,培美曲塞与顺铂。江苏连云港恒瑞的艾速(多西他赛)是在非小细胞肺癌治疗的主要药物,持有11%的市场份额。江苏连云港豪森的吉西他滨和阿斯利康的非小细胞肺癌吉非替尼是第二和第三,10%和8%的市场份额。中国紫杉烷类市场的份额在非小细胞肺癌治疗的主要药物类别中将下降,从42%至32%。表皮生长因子受体(EGFR)抑制剂的市场份额将从15%提高到28%,更多地使用吉非替尼(阿斯利康易瑞沙)和埃罗替尼(罗氏的特罗凯),以及西妥昔单抗启动(默克KGaA的爱必妥)在中国推出。我们预计血管内皮生长因子(VEGF)抑制剂贝伐单抗(罗氏公司的阿瓦斯丁)2009年在中国推出。在我们的研究期间,它将推动血管内皮生长因子抑制剂市场份额从1%到9%。总体而言,2008年跨国公司制造的药物占总销售额34%,这一数字在2013年将上升到47%。这种温和的增长是西方靶向治疗使用增加,化疗常规市场份额下降,国内产品激烈竞争的结果。

非小细胞肺癌市场预测——2008年-2013年

影响市场的主要因素

定价和报销

病人消费能力的增加

健康保险的扩大

增加的患者群

药物治疗患者人数预测

我们预测2008-2013年预测期内,中国每年非小细胞肺癌诊断增长率为3.8%,中国城市增长速度为5.5%,中国农村1.0%。2008年,非小细胞肺癌药物治疗病例总数为235,280,这一数字将增加至2013年404,740。

药物类型性能

中国医生对药物的疗效,副作用和价格都非常敏感。因此,药物的价格,报销状态和病人整体负担能力,和疗效一起显著影响医生的处方决定。

铂剂

顺铂和卡铂两种流行的治疗方案,含铂联合方案(顺铂或卡铂)是肿瘤学家最喜欢的一线治疗非小细胞肺癌方案。医生选择顺铂超过卡铂,因为他们关注与卡铂有关的骨髓毒性。相比于它们的高使用比例,2008年和2013年非小细胞肺癌铂剂的市场份额是6%和4%,因为他们都比较便宜。

紫杉烷

紫杉烷类,多烯紫杉醇和紫杉醇是目前最大的类,占2008年市场的42%。虽然他们的销售额在未来五年内将增加近一倍,他们仍将是流行的治疗选择,其整体市场份额将在2013年下降到32%。

西方品牌的紫杉烷类面临来自国内外竞争对手的激烈竞争,并会失去多年来的病人群体。江苏连云港恒瑞的艾苏是最畅销的多西紫杉醇,于2008年收入3200万美元,占约52%多西紫杉醇销售。我们预期更多的多西紫杉醇在中国未来五年中作为一线药物在非小细胞肺癌领域使用,2013年多西紫杉醇销售1.03亿美元。赛诺菲安万特泰索帝的价格高于国内竞争对手三倍,价格差异限制了病人份额。我们预期2008-2013年泰索帝销售额的年增长率为温和的4.9%,国内生产的多西紫杉醇年增长率为11.8%。国内有30多个竞争对手,紫杉醇市场很拥挤。在预测期内非小细胞肺癌紫杉醇销售将从6600万美元增长至1.01亿美元。

抗代谢药物

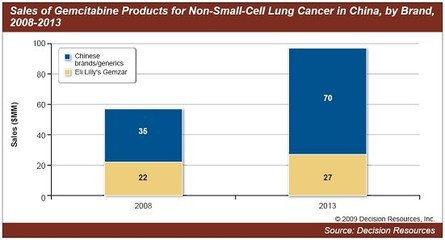

在中国,吉西他滨广泛用于非小细胞肺癌,2008年有18%的市场。这是报销药品清单上治疗晚期非小细胞肺癌的药物。到2013年,其市场份额将下降到15%,因为来自靶向药物的竞争,和较便宜的国内仿制药的侵蚀。江苏连云港豪森的ZeFei和EliLilly的健择是此类药物的主要竞争者。这些药物超过90%的吉西他滨销售。尽管在我们的研究期间,吉西他滨销售额将达到两位数的增长,礼来公司的销售额将仅温和增长,缘于国内仿制药的竞争。

礼来的Alimta的(培美曲塞)2005年已在中国被纳入非小细胞肺癌治疗。2007年,两个中国厂家挑战力比泰的专利保护:江苏连云港豪森和山东齐鲁。2008年,由于国内制造商的竞争,Alimta的销售仅占培美曲塞销售额的56%。其市场份额将进一步下降,在2013年为41%。

2004年,培美曲塞在西方国家被批准为治疗晚期非小细胞肺癌二线疗法,并于2008年获得了美国和欧洲的批准,与顺铂结合使用作为晚期和转移性非鳞状非小细胞肺癌一线的治疗。在中国,培美曲塞主要用于在第二和第三线的治疗,但我们预计,培美曲塞将成为一线治疗。培美曲塞不在医保目录,每周期的费用至少1400美元。因此,成本是其在中国使用的最大限制。

长春花生物碱

据调查,长春瑞滨/顺铂是Ⅰ/Ⅱ期非小细胞肺癌最常用的方案,也是晚期最常用的方案之一。2008年,长春花生物碱、长春瑞滨在中国非小细胞肺癌治疗市场占11%。到2013年,其市场份额将下降到7%,因为来自靶向药物和仿制药的竞争。

拓扑异构酶抑制剂

依托泊苷已经在中国市场推出超过25年。西方品牌依托泊苷仍在美国和欧洲上市,只有国产依托泊苷在中国销售。28%的肿瘤学家选择依托泊苷/顺铂方案为首选Ⅰ/Ⅱ期非小细胞肺癌一线治疗。这样做的主要理由是,依托泊苷/顺铂每个周期只有约35美元的成本,低于其他新方案的价格。虽然使用依托泊苷经常给买不起更好药物的病人,依托泊苷总销售额将保持400万美元。

表皮生长因子受体抑制剂

吉非替尼(阿斯利康的易瑞沙)和埃罗替尼(罗氏的特罗凯)是在中国提供的两个表皮生长因子受体抑制剂。肿瘤专家很高兴这些药物的方便和疗效。我们希望它们加入到一些富裕省份的非小细胞肺癌治疗的报销清单中国。基于易瑞沙泛亚洲研究(iPass的)的结果,我们希望有更多的一线使用易瑞沙治疗。回顾性分析显示,亚洲非小细胞肺癌所有的亚型患者对吉非替尼和厄洛替尼都有更好的响应。

吉非替尼在2005年在中国推出,比埃罗替尼早一年。肿瘤学家对两个药物提供了不同的意见,有人说,吉非替尼更熟悉,所以开得更多。一些肿瘤学家倾向于在吉非替尼失败后使用埃罗替尼,他们认为埃罗替尼比吉非替尼有效。根据我们的调查结果,吉非替尼在中国的非小细胞肺癌中比埃罗替尼有更高的市场占有率。

Cetuximab在中国目前可用于治疗大肠癌,但其有待非小细胞肺癌临床研究的支持。这是目前国际的晚期非小细胞肺癌临床试验。这似乎是第一个表皮生长因子受体抑制剂,以改善非小细胞肺癌所有亚型生存。与其他新疗法相比,成本是其最大的限制:一周期晚期NSCLC的费用超过7500美元,是吉非替尼成本的5倍。

在我们的研究期内,吉非替尼和厄洛替尼都将达到28%以上的年增长率,中国非小细胞肺癌表皮生长因子受体抑制剂总销售额将从4600万美元增加至1.81亿美元。虽然cetuximab的病人的份额十分有限,2013年将达到2500万美元的销售额,因为其价格昂贵。

血管内皮生长因子抑制剂

内皮抑素(江苏先声药业的恩度)2006年在中国被批准用于非小细胞肺癌年。尽管血管内皮抑制素三期临床试验成功,一些肿瘤科医生接受访问表示治疗的疗效有限。贝伐单抗(罗氏公司阿瓦斯丁)即将在中国于2009年推出。采访医生说,现在这种血管内皮生长因子抑制剂可向香港及一些专科医院获得,与化疗相结合的疗效令人满意。我们预测,2013年贝伐单抗在中国的销售将达到4800万美元,驱动血管内皮生长因子抑制剂的市场份额从2008年1%至2013年9%。但是,由于其较高的价格和保险覆盖面不足,我们估计贝伐单抗与吉非替尼或埃罗替尼相比缺少竞争力,尤其是对中国患者。另一方面,贝伐单抗周期只需要西妥昔单抗约50%的费用,使得贝伐单抗对西妥昔单抗有优势。