张智威:财政收入滑坡样本

《财经》杂志 2015-02-02

财政收入滑坡样本_财经评论_深度调查_《财经》杂志_杂志频道首页_财经网 - CAIJING.COM.CN

http://magazine.caijing.com.cn/20150202/3813217.shtml

伴随着土地出让金收入大幅下滑,中国将面临1981年以来最严重的财政风险。理解了在市一级政府层面土地出让金如何影响经济表现,我们就能更好地理解,2015年经济中的潜在风险。

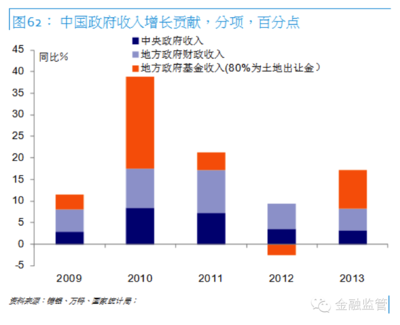

伴随着土地出让金收入大幅下滑,中国将面临1981年以来最严重的财政风险。土地出让金收入2013年占地方和全国政府总收入的35%和23%。地方政府收入今年或将下降2%,成为自1994年分税制改革以来的首次下降。财政收入下降幅度在2015年上半年可能更为明显。

财政风险是2015年中国经济将要面对的首要风险,而这一点尚未被市场充分认识。土地出让金收入占地方政府总收入的35%,但土地招拍挂交易额在2014年下降了37%。由于土地出让金的实际支付通常要滞后两个季度,对财政收入的负面影响将在2015年进一步显现。

通过分析4个省、53个市的17086笔土地交易数据我们发现,地方政府融资平台正在成为土地市场上非常重要的买家。2014年,地方政府融资平台购买了江苏省出让土地总价的44%、浙江省的28%、湖北省的28%,以及云南省的28%。尤其在那些经济较不发达、人口出现净流出的城市,该情况更为明显。与此同时,融资平台的杠杆率和财务压力却不断提高。因此,在未来几年里土地出让金收入和财政收入的增长或将出现结构性放缓。

我们采用自下而上的方法,来研究在市一级政府层面的土地出让金收入的可持续性问题及其对地方政府融资平台的影响。我们选择了江苏省的常州市作为样本。常州是一个典型的房地产供给过剩的城市。过去几年,媒体一直称其新区为“鬼城”。

但与此同时,常州的GDP增长一直保持在较高的水平,即使在2014年房地产投资增长降至接近于零时,当地政府仍设法推动基础设施建设投资同比增长31%,以抵消房地产减速的影响。因此,常州是一个非常适合用来研究增长可持续性问题的案例。

理解了在市一级政府层面土地出让金如何影响经济表现,我们就能更好地理解,2015年经济中的潜在风险。

常州样本

常州市位于江苏省中南部,距上海185公里,人口470万,2013年人均国内生产总值92994元。在全国所有城市中,常州按人口排名第35位、按GDP排名第83位。常州的发展历程代表了许多其他城市正在经历的增长模式。在江苏省,常州并不算最发达的城市。近年来常州经历了快速的城市化。同时,伴随着工业化趋势,一些公司将业务搬迁至常州以利用较低的人工成本。

1.随着土地出让金的下降,常州市2015年的财政收入将锐减。

土地出让金收入是常州市政府收入的主要来源。我们的土地拍卖交易数据库包括了从2008年1月到2014年10月常州所有的3070笔土地交易。加总数据显示,常州的土地拍卖交易金额从2008年的54亿元猛增到2012年的494亿元,相当于当年地方政府财政预算收入(379亿元)的1.3倍。

然而,2014年,土地拍卖交易金额降至330亿元,同比下降30%,降幅前所未见。该数字是土地招拍挂交易的金额,而不是出让金实际支付的金额。

2.融资平台延缓了土地市场调整的时点,但会加剧后继财政风险。

关于常州房地产市场的一个谜题是,在供给过剩的问题有待解决之时,房地产建设投资和土地拍卖成交金额在2013年仍然继续快速增长,并推动常州的GDP增长保持在10%以上。如果房屋建造后无法出售,为什么还会有人继续购买土地呢?

答案是,私人开发商和企业自2011年以来已大幅削减土地购买量,而地方政府融资平台已成为占主导地位的土地买家。我们的数据库分析了2008年以来在常州购地的2180个买家。2008-2010

年间融资平台只占20%的土地拍卖成交金额,但是其份额在2013和2014年急剧上升到70%。与此同时,房地产开发商在常州土地市场的购买份额从曾经的35%以上降至2013年的11%和2014年的2.3%。

融资平台在土地市场的崛起受到两个结构性因素的影响——工业化的放缓和城市化以及房地产投资的过度扩张。在过去的十年中,常州经历了快速城市化的阶段。城市面积从2008年的121平方公里增加至2013年的175平方公里,城市人口从2008年的270万上升到2013年的320万。与此同时,土地市场的买家结构今年来也发生了巨大改变。

2008年,工商企业为了扩大生产基地购买了常州市三分之一的土地供给。2009-2010

年,房地产行业进入繁荣时期,多家国家级房地产巨头进入常州。2010年,保利地产、金地集团和龙湖地产总计购得价值45亿元的住宅用地。更重要的是,这些地块都是溢价成交,溢价率分别为120%、115%和50%。如此高的溢价此后常州土地市场极为鲜见。

2011年以来,趋势发生变化。房地产库存大幅上升。出于对房地产泡沫的担忧,大型开发商迅速退出。两年后,由于现金流紧张和库存增加,当地规模较小的开发商也从市场逐渐退出了。

融资平台成为了土地市场的主要买家。在过去的四年中,常州有14笔土地交易单价超过10亿元,其中只有一笔是被开发商购买,另外13笔都是被地方政府融资平台购买。有趣的是,开发商购买时土地有23%的溢价,而地方政府融资平台购买时都是零溢价。过去七年里,常州土地市场上排名前三的买家都是地方政府融资平台,即常州市城市建设集团有限公司(136亿元)、常州市晋陵投资建设有限公司(71亿元)和常州市交通产业集团有限公司(59亿元)。其中约88%的土地规划用途都是商用。

如果没有融资平台的参与,过去的几年里常州的房地产和土地市场或已经历了严峻的调整。而地方政府融资平台的买地行为虽然延后了市场的调整,但却加剧了供应过剩的问题,特别是在“新城”地区。

3.“后新城效应”开始显现。

常州城市由两个主要部分组成,一个是中心区,是常州历来的城市范围(钟楼、天宁和戚墅堰);另一个是新的城市外围地区,在过去的十多年中从农村转变为城市。新城区包括两个新的经济区(新北和武进)以及两个县级市(金坛、溧阳)。

这四个周边地区经历了“造新城”运动。在新北区和武进区,土地拍卖成交金额分别于2010年和2011年触及历史高点,当地政府在这些地区大力发展新工业园区。在接下来的2012年和2013年,县级市迅速跟上。例如金坛在2013年卖出了价值127亿元的土地,占到当年常州土地出让金收入总额的32.4%。在这127亿元中,93.4%来自于金坛县级地方政府融资平台。从2010年到2013年,这四个新的城市外围地区(新北、武进、金坛、溧阳)分别占常州土地出让金收入的82%、93%、70%和83%。

到了2014年,“造新城”运动已经放缓。随着这些新城区的投资热潮渐退,2014年四个周边地区的土地出让金收入占全市总量的比例仅为45%。经济基本面显然不足以支持快速的城市化进程。常州的出口增长率已经从2008年-2010年的20%以上放缓到2013年的2%。过去十年中的人口流入也在2013年变成了人口流出。急剧降温的土地市场宣告了常州“造新城”运动的结束。

4.融资平台的财务状况恶化。

常州有15个地方融资平台发行了债券。2014年上半年,常州最大的五个融资平台的总资产规模是2650亿元,占全部样本的63%。常州市政府融资平台的财务报表呈现出财务质量的明显下降。自2012年以来融资平台的财务报表体现了如下趋势:总资产规模的扩张和杠杆率的上升、集团公司内外的交叉担保、应收账款的积累、可用于利息支付的现金流状况恶化。

尽管中央政府一直在努力遏制融资平台和相关的影子银行业务的发展,地方政府融资平台的总资产规模自2010年以来一直在快速增长。在常州,15个地方政府融资平台的总资产从2008年的1280亿元增加到2014年上半年末的4230亿元,年复合增长率为24.2%。与此同时,融资平台的总资产与常州当地年度国内生产总值之比从2008年的56.5%上升到2013年的93.5%。

常州15个地方政府融资平台的债务总额从2008年底的660亿元增加到2014年上半年的2690亿元,年复合增长率为29%。融资平台债务总额与常州当地年度国内生产总值之比从2008年的29%上升到2013年的58%。同期中,融资平台债务与地方政府预算收入之比从2008年的3.6倍上升到2013年的6.2倍。

常州地方政府融资平台的杠杆比率稳步增加,从2011年的57%上升到2014年上半年的64%,这表明近年来融资平台的资产增长在很大程度上由外部借贷以及土地资产注入等支撑。

融资平台能够持续通过外部借款(获取银行贷款或者发行债券)来提高杠杆率的一个重要原因是有一个相互交织的担保网络。根据常州五大地方政府融资平台年度审计报告中的数据,其对内和对外担保的总额相当于净资产总额的比例在2012年已经超过了100%,并在2013年继续增加。我们具体查看了每个平台公司在2013年底的担保情况,其中25%提供给了它们的子公司,63%给了其他融资平台,10%给了其他国有企业,剩下的是给其他公司。

我们分析了常州融资平台财务报表中的“应收账款”和“其他应收款”,发现后者的规模大约是前者的10倍。通过查看和比较常州主要的地方政府融资平台的财务报表附注,我们发现“其他应收款”主要包括基础设施建设项目中各种对应于政府部门或其他相关实体的应收款,例如城建项目资金或各种资金往来。

常州地方政府融资平台的其他应收款总量在2009年至2014年上半年间几乎翻了两番,其中2013年出现了大幅跃升、金额几乎翻倍。2014年上半年,其他应收款总量约占总资产的30%。更令人担忧的是,其他应收款余额的平均期限在增加。常州五个最大的融资平台的数据显示,三年以上的其他应收款占总额的比例从2008年的不到5%增加到2013年的20%。这反映了常州地方政府的财政状况近年来有所削弱。

常州地方融资平台财务压力的另一个标志是总资产回报率(ROA)较低,该比率逐渐从2008年的2.0%以上,降到2014年上半年的低于0.5%。这一趋势与前述应收账款的问题结合起来看,常州地方政府融资平台面临的现金流压力非常高也就不足为奇了。营业利润与财务费用的比例自2010年以来一直位于1倍以下,这意味着即使应收款和应付款不变,融资平台的主营业务仍然无法赚取足够的利润来覆盖其财务支出(根据常州两个最大的融资平台在2012年和2013年的数据,利息支付通常相当于财务费用的120%)。

江苏警示

接下来,我们将考察样本扩大到江苏省所有的城市,以确定常州的情况在其他城市是否适用。在中国27个省份中(不包括直辖市)江苏按人口排名第五,按人均国内生产总值排名第一。在经济总量方面,它是中国第二大省,2013年国内生产总值5.916万亿元,占2013年全国GDP的10%,仅次于广东。

江苏是一个很好的案例研究对象。虽然总体上它是一个相对发达的省份,但其北部地区欠发达城市的人均国内生产总值水平与内陆省份相当。2008年全球金融危机后,一些工业企业将其生产基地从昂贵的城市(如苏州)搬迁到更便宜的城市(如常州)。许多内陆城市也经历了类似常州的转变。

1.各城市的土地出让金收入大幅减少。

2008年江苏的土地招拍挂成交总金额是760亿元,相当于省GDP的2.5%,财政预算收入的28%。经过平均每年50%的复合增长,到2013年成交金额达到了5850亿元,相当于GDP的10%和财政预算收入的89%。然而在2014年,土地市场明显降温,土地招拍挂交易金额降至3460亿元,比2013年几乎减少了一半。

全省13个地级市中有12个出现了土地招拍挂金额的大幅下降。在这12个城市中,卖地成交金额下降的幅度从23%(南京)到67%(盐城)不等,而中位数是44%(苏州、镇江)。如果我们计算2014年土地成交收入下降占2013年财政预算收入之比,那么各城市下降的幅度从117%(宿迁)到20%(无锡)不等。同样,此处我们采用的是土地招拍挂金额而非实际已经支付给政府的出让金总额,后者可能在2015年出现比2014年更大幅度的下降。

2.在相对欠发达城市,融资平台购地的现象更普遍。

我们逐个察看了从2008年到2014年10月发生的14336笔土地交易,并对这些交易背后的8540个买家进行分类。这个微观样本覆盖了江苏省过去七年中90%以上的土地成交总额。

与常州的情况不同,在省一级的数据中,土地市场买家的构成结构近年来一直较为稳定。2014年,43%的购买金额来自地方政府融资平台、37%来自开发商、15%;来自其他企业、3%来自其他地方政府实体、另有1%来自个人。土地市场上地方政府融资平台的比重虽然比2008至2011年高了10个百分点,但是低于2012年高峰时的47%。

在不同的城市之间,土地市场买家的结构出现了有趣的差异。我们将13个城市划分为三类:南京、无锡和苏州是最发达城市,位于江苏南部;常州、镇江、扬州、泰州和南通属于相对欠发达的城市,位于江苏中部;江苏北部城市则相对最不发达,包括淮安、盐城、连云港、徐州和宿迁。

在江苏南部的城市,土地市场已经在很大程度上以市场为导向,参与者以开发商为主,这些开发商出于对这些大城市房地产需求的信心而不断购买土地。2014年,在南京、无锡和苏州开发商购地比例分别占69%、45%和58%。与此同时,越来越少的政府关联企业参与土地市场,它们的占比从2012年的29%下降到2014年的6%(南京)、27%到16%(无锡),以及25%到24%(苏州)。

相反,过去数年里江苏中部和北部的城市中有越来越多的地方政府融资平台参加到土地招拍挂中,2014年其比例在苏中和苏北地区分别达到62%和70%,高于2010年的19%和36%。在一些苏北城市,如连云港和徐州,2014年的比率高达92%和76%。

苏南城市中并没有大量的政府融资平台参与土地市场的原因可能是:1)基础设施已经较为发达,这意味着对融资平台推动基建投资的要求较低;2)城市化和家庭收入增长大背景下,更有弹性的房地产市场;3)政府理念更先进,更多地关注经济增长的质量而不是数量;4)经济结构更依赖于服务业而不是工业部门。欠发达城市的融资平台之所以更多地参与了土地市场,反映了经济结构不够多元化、房地产市场缺乏吸引力、人口流出,以及注重经济增长速度的政府理念。

3.融资平台主导的土地市场将加剧宏观经济的风险。

地方政府融资平台主导的土地市场将会加剧宏观经济的潜在风险。首先,这与经济基本面的趋势背道而行。一个重要的证据来自于人口迁移的趋势。从2011年到2013年,所有的五个江苏北部城市都出现了人口的净流出。特别是连云港和徐州,分别流出了32.9万人和19万人,占到2010年当地常住总人口的3.8%和4.3%。与此同时,一级城市如南京和无锡则发生了7.6万人和5.5万人的人口净流入(约占各自原有人口的1%)。经济基本面的数字显示,苏南地区的土地市场应该比苏北地区的土地市场增长速度更高才对。

但是现实却恰恰相反。从2009年到2013年,土地出让金收入在苏南地区仅增长了116%,远低于苏中地区的174%和苏北地区的355%。为什么城市人口外流的地区土地出让金收入却增加得更多呢?我们发现是因为地方政府融资平台积极参与了土地招拍挂市场。我们发现越是面临人口流出的城市往往越依赖于融资平台来购买土地,这之间有相当强的相关性。在面临人口流出的城市中,融资平台占到土地招拍挂金额的64%,而在人口流入的城市中这个比例只有32%。

人口迁移的数据清楚显示,地方政府融资平台支持的土地市场不具备长期可持续性。融资平台可能会暂时推高经济增长,但会导致大规模的资金配置到效率较低的地方。有些人可能认为,基础设施建设投资是工业化的先决条件,因此欠发达地区的投资在未来可能被证明是富有成效的。然而,苏北城市中融资平台在土地市场上的主导优势已持续多年,但苏北地区的出口增长并未明显提高,这表明以工业化为理由来推动基础设施建设投资并不一定见效。

其次,融资平台在土地市场上的主导地位可能会加剧经济的不平衡。相比于转向更多服务业和经济发展质量的苏南城市,苏中和苏北城市仍严重依赖固定资产投资。2013年,固定资产投资占GDP的平均比例在苏南是53%、苏中是63%、苏北是73%。例如,苏州的固定资产投资占GDP的比例只有42%,同时2014年苏州的融资平台在土地市场的份额是24%;而高度依赖固定资产投资的连云港(固定地产投资比GDP为93%)2014年政府融资平台占当年土地招拍挂总额的93%。

第三,融资平台在土地市场上的过度参与会导致住房过剩情况的恶化。我们计算的潜在去化率(从上一年的土地交易数据推算规划建筑面积,再除以当年的销售量)显示,2014年苏北地区消化库存需要28个月,高于2013年的22个月;苏中地区平均是21个月,比2013年的13.6个月也有大幅上升。而苏南城市的房地产市场仍然供应紧张。常州、连云港、盐城、扬州、宿迁一年的潜在供给平均可供两年多的销售。其中的一些地方被国内媒体称为“鬼城”。

4.造新城的运动已经进入尾声。

类似于常州的情况,与老城区相比,县和新建的工业园区的土地出让金收入下降更明显。在县和新建工业园区,土地招拍挂金额从2013年的2940亿元降至2014年的1470亿元,其中地方政府融资平台贡献了41%。自2008年有数据以来,这是首次出现土地招拍挂金额下降的情况。老城区的土地招拍挂金额虽然也出现了下降,但降幅较小,从2360亿元至1640亿元。

5.苏北地区的融资平台财务状况恶化更严重。

我们的数据库包括江苏省13个城市的200个地方政府融资平台。这些地方政府融资平台的总资产截至2014年上半年达到1.2万亿元,债务总额达到7260万元。这些融资平台的规模近年来发展迅速。从2009年到2013年,其债务总额年复合增长率为19.6%,总资产复合年增长率为20.8%。相比之下,苏中和苏南城市的融资平台增长更快,其债务年平均增加27.8%,资产年平均增加28.2%;苏南城市的融资平台债务和资产的增长速度分别只有16.6%和17.5%。2009年到2013年间,苏北地区地方政府融资平台债务占当地GDP的比率从40%升至42%,苏中地区略降至55%,苏南地区则降至62%。

苏北地区地方政府融资平台的快速扩张与其在当地土地市场上主导地位的上升是一致的,这也体现在我们的土地交易数据中。因为购买土地会导致资产负债表的膨胀,但是并没有直接的利润回报,所以融资平台可能不得不依靠借贷来完成这项交易。而融资平台更多地参与土地市场可能会给地方财政压力带来更大的风险。

融资平台财务状况恶化的情况在各个城市比较普遍,而在苏北城市更为明显。

杠杆率提高:在苏北所有的五个城市中,资产负债率在2009年到2014年上半年之间都有上升,平均提高1.7个百分点。

应收款累积:在2009年到2013年间,财务报表中的应收账款占总资产的比例在苏南地区从15.6%上升至17.5%,苏中地区从24.2%上升至25.6%、,苏北地区从17.2%上升至21.6%。

盈利能力下降:在2009年到2013年间,营业利润与财务费用的比率在苏南地区下降了0.4个百分点,苏中地区下降了1.3个百分点,而苏北地区下降了2.9个百分点。

整体风险

地方政府对土地财政的依赖是一个全国性现象,且在近年来变得愈加严重。2009年,在59%的城市中土地拍卖成交金额的规模不到财政预算收入的一半,只有14%的城市中土地成交金额超过预算收入。但到了2013年,20%的城市中土地成交金额超过了财政预算收入。

在全国层面,土地招拍挂交易额从2013年的4.2万亿元下降到2014年的2.7万亿元,降幅37%。

此外,我们考察了公开财务情况的1253家融资平台,分析了它们的各项财务指标在近年来的变化趋势。均出现了下述情况:

①杠杆率上升。全国的融资平台的杠杆率普遍出现了上升,其中值从2009年的48.2%上升到2014年中期的50.1%。全国大约有10%的融资平台的杠杆率超过了70%。

②利润率下降。大多数城市中的融资平台的股权回报率都出现了下降,其中值从2009年的4.7%下降到2013年的3.1%。根据2014年中期财务报告计算的股权回报率出现了进一步的下降,不过这可能和季节性有关。在2013年的中报数据中也出现了股权回报率的大幅下降(不排除季节性因素)。但是在2013年底又有所回升。

③在应收款方面,全国的数字要比江苏省的情况好一些。应收款占净资产的比例在过去数年中仅仅略有上升。

在我们对江苏的案例研究中发现,地方政府融资平台是土地拍卖市场的重要买家。由于时间限制,我们未能具体考察中国每一个城市的具体情况。我们宽展城市样本,选择了浙江、湖北、云南三省,把它们作为中国内陆和沿海的代表。需要强调的是,选择这些省份并不是因为它们情况比别的省份更好或更差。在没有得到全国数据之前,我们不能得出确定的结论,但是这些省份可以给我们未来的研究指引方向。

这些省份的数据显示,地方融资平台在各自的土地招拍挂市场中也扮演了重要的角色,但是并未像江苏的情况那样占据主导地位。在浙江、湖北和云南,地方融资平台分别购了28%、28%和22%的土地招拍挂金额。在这些省份内部的城市之间也有显著的差异。融资平台在浙江各城市的土地市场中所占的比例从1%到65%不等、在湖北是18%到72%不等,在云南是0%到50%不等。

如果把中国经济比喻成一架高速火车,房地产投资和基础设施建设投资就是两排车轮,而土地财政则是驱动列车前行的关键引擎。土地出让金收入下降对财政收入带来的冲击将在2015年突显,土地财政的全盛时期或已结束。若不及时调整,中国的财政收入可能面临持续压力,目前的增长模式也将面临严峻挑战,而宏观风险也将因此加剧。

目前已有一些迹象表明中国经济正在经历重大结构性调整。比如全国范围内城镇化速度开始放缓,而同时劳动力市场保持良好弹性,通胀环境温和,给货币宽松政策、扩大财政支出、刺激消费等措施提供了空间。若因土地财政失衡导致的财政收入滑坡能得到良好调整,财政收入转而侧重其它可持续增长因素,则经济结构再平衡也可实现。

作者为德意志银行中国区首席经济学家及股票策略主管。节选自1月5日德意志银行发表的研究报告。感谢周伟和施娱为报告作出的贡献。