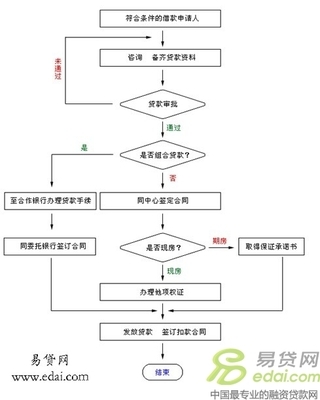

贷款买车是指借款人向贷款人申请贷款用来购买汽车的行为,要求买车人必须付一定比例的首付,并提供还款能力证明,无不良信用记录。

市场上常见的车贷方式有以下几种:

信用卡分期购车

汽车金融公司贷款

各大银行车贷

厂商和银行合作车贷

那么选择怎样的贷款买车才是最划算?

一、信用卡分期购车:手续简便基本无需担保

眼下信用卡分期付款购车已经成为汽车贷款的重要渠道之一。信用卡车贷的最显著优势在于审批快速、手续相对简单。如果消费者使用信用卡贷款购车,只需有使用一张有效期限内且信用记录良好的信用卡,提供身份证之后向持卡银行申请就可分期购车。即便没有信用卡,也可以在汽车经销商那里办理信用卡购车手续,一般3-7个工作日内即可办理完毕。

信用卡分期购车注意事项:

当然为了保证银行资金安全,信用卡分期客户还得按规定做车辆抵押和购买指定车险,比如xx银行,就需要按车价全额购买盗抢险,20万元三者险以及车损险。保险第一受益人为xx银行信用卡中心,当保险赔付金额不高于5000元时(某些银行可以达到10000元),出险时无须银行授权。

优点

手续简便,审批时间短,申请方式灵活

无须财产质押、担保公司和公证介入

只收取手续费用,基本无搭车收费项目

不足

需要指定合作品牌和车型,对申请人有一定限制

分期最长为36期(3年),实际操作控制在12-24期

对于持卡人或申请人信用度比较重视

二、汽车金融公司贷款:贷款期长还息方式多样

汽车金融公司贷款的便捷不仅体现在通过4S店就能直接申请办理,更在于其对户口和房产等硬性条件没有过多要求,而这也是汽车金融公司相比银行车贷等渠道最显著的优势之一。这种汽车金融车贷方式通常比较灵活,可以采用不同分期来面对客户的需求。一般信用卡车贷3年期还款申请并不太容易,但汽车金融公司相对更容易申请到较长还款期,通常为3年左右,一定程度上减轻了车主压力。

汽车金融公司贷款注意事项:

汽车金融公司贷款方案往往带有活动期限性,不像信用卡分期有持续性,也许上一个季度你了解的汽车金融产品方案,下一个季度就终止了。当然,随着汽车市场竞争加剧,各家汽车金融公司还是朝一个良性运作模式发展,比如银行就不提供车辆置换业务,而汽车金融公司可以灵活采取旧车置换抵首付款的方式,这是普通银行机构所不能比拟优点。二手车客户只需要将车辆置换给新车经销商,就可以冲抵首付款换取新车,免除了对二手车市场不能及时过户的一些担忧。

目前,各汽车金融公司也会不定期出台一些短期低利率或免利息手续费的优惠举措。比如第一年首付50%,第二年结清尾款就是常见的汽车金融贷款,也是比较受欢迎的模式。要申请这类贷款也不是没有限制,最少申请人就不能享受当前较大促销优惠幅度或不得不接受降低优惠幅度的要求。

贷款买车

优点

可在经销商处申请和办理,可省略办理程序的中间环节

能够选择一些灵活低息还贷方式

不足

基本只提供本品牌和相关品牌指定车型业务

贷款期相对于信用卡分期较长

正常车贷利息高于同期银行贷款,审批严格

搭车收费项目较多,还没有进入以促销为主良性模式

三、银行车贷:车型众多还贷时间灵活

从信贷发展的角度看,汽车消费贷款最早是从银行开始的。不过目前银行受到信贷规模收紧的压力,车贷等消费类贷款业务已经大为收缩,一些中低档汽车的贷款大门目前暂时关闭。因此这也是目前几大车贷渠道中比较难以操作的方式。

银行车贷注意事项:

和信用卡以及金融公司车贷一样,银行也得对汽车财产安全做出保障,诸如车损、第三者责任险、盗抢险、不计免赔率这些险种是必须购买的,并且车险购买时间和贷款必须捆绑同期,指定受益人同样是银行。

优点

理论上对于车型没有限制

还贷时间理论上可以在2-5年之间灵活选择

优质或高端客户操作比较容易

不足

审批麻烦,放款周期长,大部分需要不动产质押

不采用直客模式,担保公司介入增加了车主费用

普通个人用户很难申请到车贷业务

四:厂商和银行合作车贷:审批简单免利率及手续费

这种情况多见于汽车厂商的财务公司和银行开展的合作业务,由厂商提供贴息和手续费,银行操作审批和放款程序。目前最为突出的就是马自达和建行合作的零利率零手续费。

厂商和银行合作车贷注意事项:

采用厂商和银行合作车贷的方式需要注意的是,各银行合作对象不一样,需要在店内进行咨询确认,由于覆盖车型面比较小,有可能中意车型不能申请这样的贷款方式。另外首付必须支付50%,资金受限的朋友可以考虑其他贷款方式。

优点

审批程序简单,通过率高

完全免利息和手续费,由厂商贴补车主

没有任何附加条件

不足

只是针对单一品牌甚至指定车型

分期较短,还贷压力较大,首付必须是50%

其实就是信用卡分期,只不过换了一种说法

总结:

贷款买车划算吗?怎样贷款买车最划算?四种常见车贷都能够缓解消费者用车需求和现金压力不足的矛盾。在4种主流车贷业务中,最值得推荐的毫无疑问是信用卡分期方式,审批流程以及可选车型范围都让大多数人满意,适合最为普通消费群体。当然,厂商贴息给银行做信用卡分期肯定是产生费用最少的,只不过这种车贷受车型和还贷周期以及活动时间影响较大,不适合大多数人。

汽车金融公司是继信用卡分期之后又一大汽车信贷模式,虽然期间搭车收费以及利率较高等现实问题也暴露不少,但碰上优惠促销活动,还是能够做到低利率和低手续费的实惠。形成鲜明对比的是,银行车贷这一块完全留给高端人士,主要为他们解决用车以及现金流量的问题。对于普通个人来说,银行车贷审批周期长,搭车费用多加上利率无优势已经基本堵死了这块业务的申请大门。